De kennisbron

Er is voor het eerst een overzicht van aantallen en dynamiek op de batterijenmarkt in Nederland. Die is van belang, omdat wisselende vraag naar energie en het wisselende aanbod van hernieuwbare energie beter op elkaar aangepast kan worden als je energie een tijd lang ergens in op kunt slaan.

Het pas uitgekomen ‘Nationaal Smart Storage Trendrapport’ beschrijft de stand van zaken in Nederland t/m 2023, en doet prognoses waarin de eerste helft van 2024 meegenomen is. Binnen het grotere geheel van de energieopslag beperkt deze publicatie zich tot het deelgebied opslag van elektrische energie in de vorm van batterijen en (een beetje) in de vorm van supercondensatoren .

Het rapport is een publicatie van Dutch New Energy Research (hierna DNE Research) en Solar 365.

Een samenvatting is te vinden in Solar ( nederlandse batterijmarkt groeit dit jaar naar 942 megawattuur , de titel slaat op een prognose t/m 2024 ) en op het eind van dat artikel kan men het volledige rapport bestellen (gratis, met een aanvraagformulier). Het kan ook rechtstreeks op https://www.dutchnewenergy.nl/nationaal-smart-storage-trendrapport/ .

Het rapport is tot stand gekomen met behulp van een aantal, genoemde, ondernemingen in de sector.

Er staat een eerder artikel op deze site over batterijen en supercondensatoren op https://www.bjmgerard.nl/supercondensatoren-en-batterijen/ .

Op hoofdlijnen kan men het rapport opsplitsen in vier thema’s: statistiek annex prognose; techniek; Nederlandse; en Europese politiek en beleid.

Statistiek en prognose

Een paar zaken vallen op.

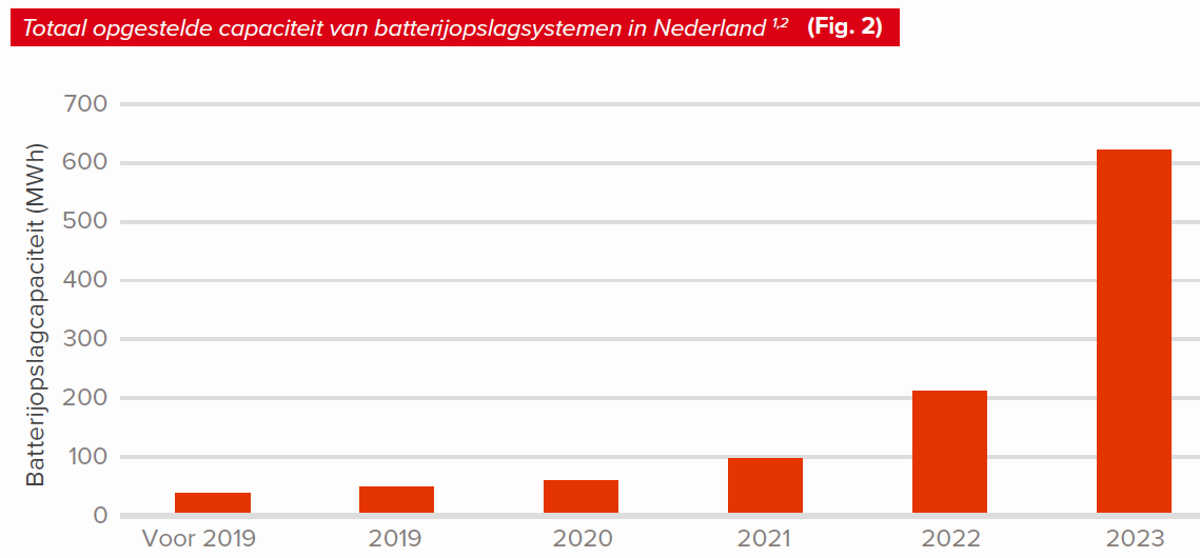

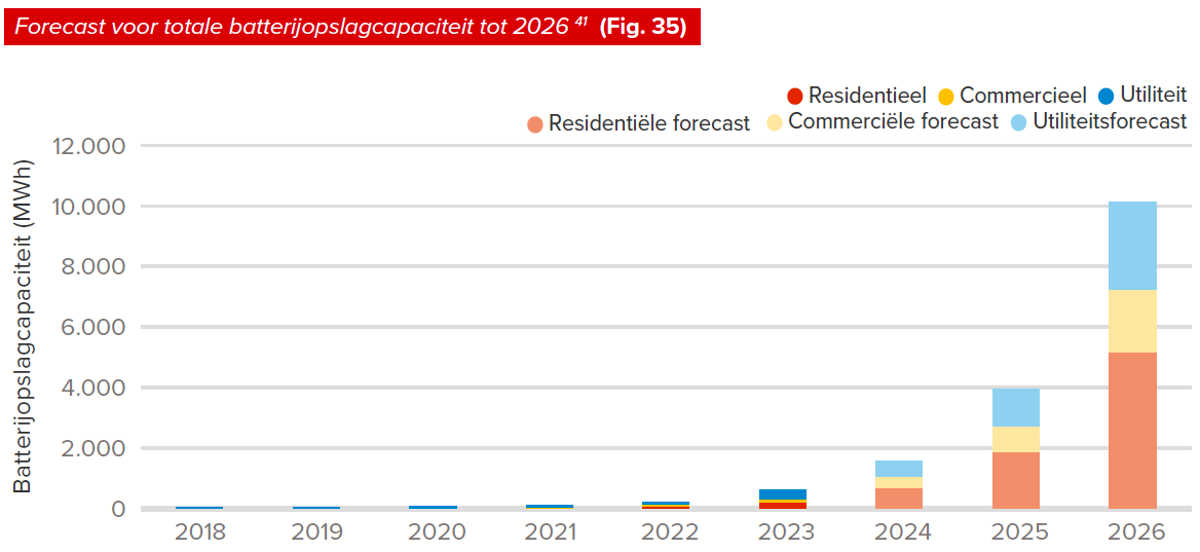

Op de eerste plaats de snelle groei van de geplaatste capaciteit. Die is van praktisch niets in 2019 naar 621MWh in 2023 gestegen. Het rapport acht het mogelijk dat de groei van de totale capaciteit zich t/m 2026 voortzet op de aangegeven wijze, maar daar zitten wel de nodige onzekerheden in, zoals dat Nederland geen lange termijn-doel heeft voor batterijopslag.

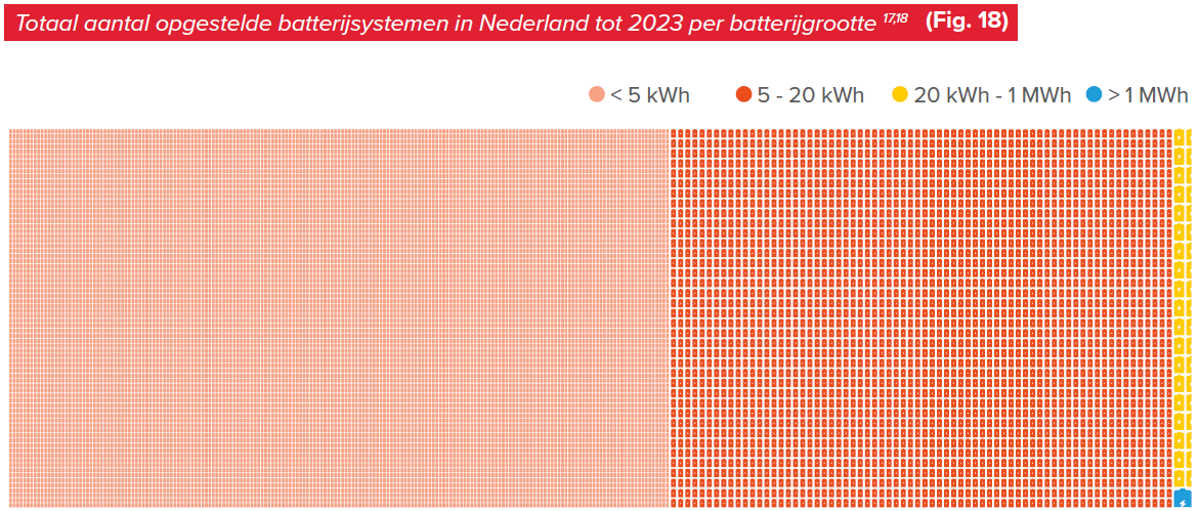

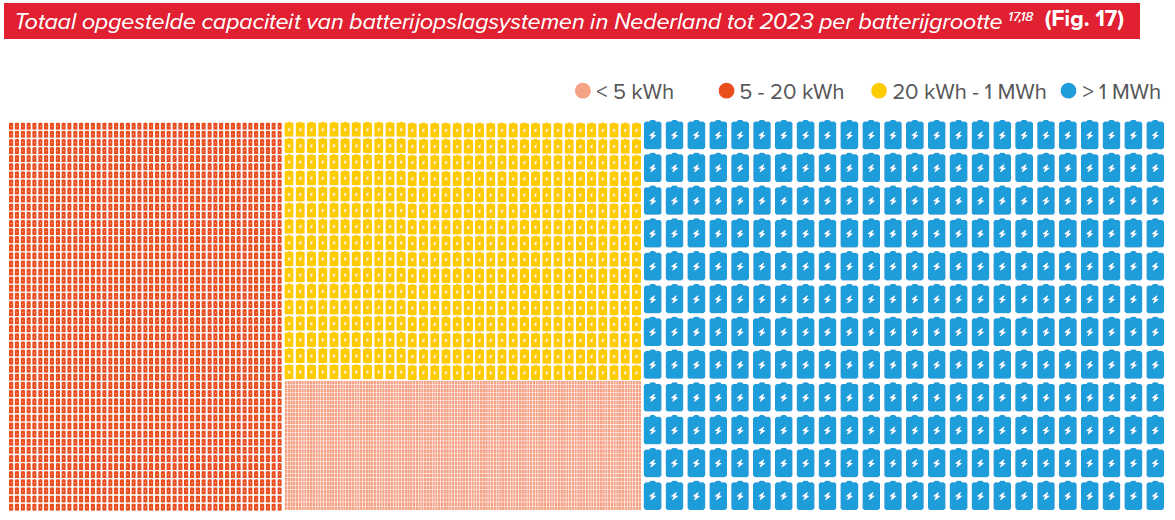

Op de tweede plaats valt op dat als je naar de verdeling in grootteklassen kijkt, dat onevenredig veel kleine batterijen opgeteld onevenredig weinig capaciteit hebben. Onderstaande grafische weergaven in blokvorm hebben betrekking op alle eind 2023 bestaande systemen (‘tot’ moet gelezen worden als ‘tot en met’). Dat zijn er ca 40.000 .

De grootteklasse >1MWh , goed voor 76 exemplaren, beslaat dus 0,2% van het aantal maar 46% van de capaciteit.

De grootteklasse <5kWh omvat bijna 22.500 systemen (56% van het aantal)maar 10% van de capaciteit.

De grootteklasse tussen de 5 en de 20kWh is goed voor 42% van het aantal en 23% van de capaciteit.

Voor de grootteklasse 20-1000kWh zijn de cijfers resp. 1,8% en 21%.

Het rapport gebruikt als een soort vuistregel dat de twee grootteklassen onder de 20kWh ‘residentieel’ zijn, welk anglicisme duidt op losse woningen of woningcomplexen. Het Trendrapport gaat ervan uit dat de ontwikkelingen in deze grootteklasse gedomineerd worden door de markt voor zonnepanelen.

Commercieel of industrieel gebruik dekken de grootteklasse 20kWh – 1000kWh (=1MWh) af.

De grootteklasse >1MWh wordt in de vuistregel aangeduid als ‘op utiliteitsschaal’. Een enkele keer wordt hier ook het woord ‘nuts’ gebruikt, maar dat is in zoverre misleidend omdat dit publiek beheer suggereert, terwijl het rapport geen uitspraak doet over eigendoms- of beheervormen.

(in beide gevallen moet ‘tot 2023’ gelezen worden als ‘tot en met 2023’)

Techniek

Het eerste dat opvalt is dat alle tot en met 2023 bestaande accusystemen voor ruim 99,9% (van het aantal) uit Lithium-ion accu’s bestaan. De resterende <0.1% is naar schatting goed voor 15% van de capaciteit (maar dat verhaal oogt moeizaam, ik zou hier niet teveel precisie verwachten). De niet-Lithium-accu’s omvatten gemoderniseerde loodaccu’s (AGM), Vanadium Redox Flow Battery’s (VRFB) en supercondensatoren.

De opmars van de Lithium Iron Phosphate Battery is in het Trendrapport nog niet terug te vinden.

Waarschijnlijk zijn de grote (utilitaire schaal)-accu’s relatief vaak niet-Lithium ion, maar hoe dat precies zit valt met het Trendrapport niet te achterhalen.

Lithium-ion batterijen gingen in 2023 de deur uit voor prijzen tussen de 200 en 800€/kWh, maar meestal tussen de 330 en 500 €/kWh. IN de eerste helft van 2024 lag de prijs tussen de 420 en 620€/kWh. De stijging wordt enerzijds veroorzaakt door vraag en aanbod, anderzijds om dat batterijsystemen technisch meer kunnen.

Lithium-ion batterijen hebben voor- en nadelen t.o.v. andere types.

Grote voordelen zijn dat je in een kilogram systeem heel veel energie kwijt kunt (tussen de 0,12 en 0,18kWh), en dat op een paar procent na elke kWh die je er bij het laden in stopt, bij het ontladen weer uitkomt. Die getallen liggen bij andere types accu’s, en bij supercondensatoren ongunstiger.

Anderzijds is een hoge energiedichtheid vooral van belang voor mobiele toepassingen, niet zozeer voor statische toepassingen, en gaan Lithium Ion-accu’s minder lang mee.

Lithium-ion batterijen worden meestal gegarandeerd op 4000 tot 6000 op- en ontlaadcycli, hoewel hogere en lagere waarden voorkomen. Als zo’n accu gebruikt wordt bij zonnepanelen op het dak (dus één cyclus per dag), is dat ongeveer 10 tot 16 jaar.

In praktijk gaan de accu’s langer mee, volgens het Trendrapport ca 6000 – 9500 cycli (hoewel ook hier hogere en lagere waarden voorkomen).

Apart van de cycli-garantie is er ook een jaar-garantie en idem levensduur in jaren. Meestal worden Lithium-ion batterijen gegarandeerd tot 7,5 tot 10 jaar, en ligt de feitelijke levensduur meestal op 10,5 tot 15 jaar (dit alles ook weer met hogere en lagere waardes).

Niet-Lithium Ion-accu’s (dus een zeer uiteenlopende groep) worden gegarandeerd tot 5000 a 10.000 cycli en daarnaast tot 5 a 10jaar. De levensduur is in praktijk meestal 10.000 a 35.000 cycli, en apart daarvan 15 – 45 jaar (supercondensatoren gaan heel lang mee).

Lithium ion-accu’s zijn altijd een beetje brandgevaarlijk.

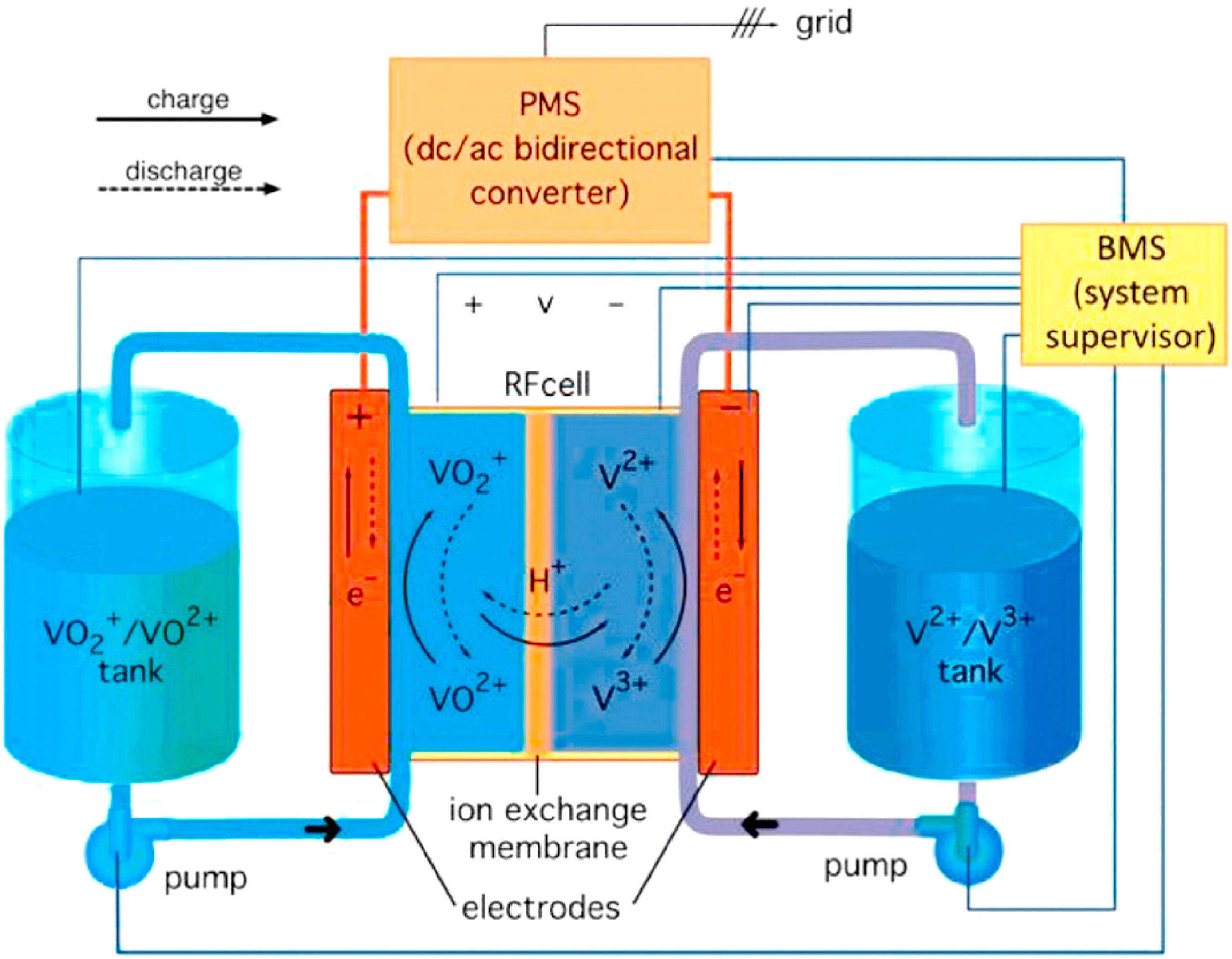

Schema van een Vanadium Redox Flow Battery ( https://doi.org/10.1016/j.ceramint.2023.01.165 ).

Een dergelijke accu is voor stationaire doelen. De ont- en op te laden stof is opgelost in water. De accu kan in beginsel willekeurig groot zijn (als je genoeg Vanadium hebt).

Beleid en politiek in Nederland

Dit soort rapporten worden geschreven binnen de bestaande kapitalistische verhoudingen. Deze site heeft vanuit een lichtelijk socialistisch perspectief interesse in gebieden waar natuurwetenschap en techniek politiek worden, en omgekeerd. Dat neemt interesse in de ontwikkeling van de productiekrachten allesbehalve weg.

De frustratie met het huidige kabinetsbeleid druipt uit de tekst. Het hoofdstuk over het Nederlandse batterijbeleid begint met de passage ‘Een van de grootste problemen voor de energieopslagmarkt in het algemeen, en de batterijmarkt in het bijzonder, is de onduidelijkheid vanuit de overheid. In de afgelopen twee jaar zijn er verschillende belangrijke beleidsmaatregelen genomen en beleidsstukken gepubliceerd. Uit alles blijkt: de overheid moet snel knopen gaan doorhakken. Waar is hoeveel batterijcapaciteit nodig en hoeveel vermogen? Welke batterijtypes hebben de voorkeur en welke wil Nederland zelf gaan produceren?’

Die onduidelijkheid is een vaak gehoorde klacht.

Aan de ene kant is het goed dat minister Hermans, anders dan ex-minister Jetten, een eigen departement heeft, geheten klimaat en Groene groei – waarbij meteen de hamvraag op tafel ligt of die twee samengaan.

Wat niet meehelpt is dat energieopslag en batterijen slechts in een bijlage van het Hoofdlijnenakkoord genoemd worden, in welke bijlage voor 1,2 miljard bezuinigd wordt op de ontwikkeling van batterijen en groene waterstof vanuit het Klimaatfonds. In het, op het Hoofdlijnenakkoord volgende, Regeerakkoord komen batterijen terug in het Actieprogramma Netcongestie dat 65 miljoen krijgt – geen vetpot.

Het Trendrapport houdt zich, min of meer noodgedwongen, vast aan het lange termijnbeleid dat al onder het vorige kabinet vast lag.

Veel ruimte gaat naar de update van het Integraal Nationaal Energie- en Klimaatplan (INEK), dat Nederland (en elke andere EU-lidstaat) elke vijf jaar aan de Europese Commissie moet aanbieden. In juni 2024 is dat nog door ex-minister Jetten gedaan. Verder is gekeken naar de Routekaart Energieopslag, het Nationaal Energie- en Klimaatplan (NPE), de Integrale Infrastructuurverkenning 2030-2050, en het Programma energiehoofdstructuur.

Een paar observaties op basis van heel veel papier, voor wat batterijen betreft:

- Het INEK versterkt de business case van energieopslag als regel indirect. Direct ligt er de gedachte om batterijopslag op zonneparken te stimuleren (daar zit een onrendabele top op van ca een ton per MWh). Het bijbehorende budget van ruim €400 miljoen is echter gehalveerd

- vanuit het Nationaal Groeifonds was 297 miljoen euro toegekend aan Material Independence & Circular Batteries. Na de bezuiniging van €1,2 miljard blijft het bij deze eerste, eenmalige bijdrage. Dat kan bijvoorbeeld gevolgen hebben voor het Battery Competence Center, dat gevestigd is in de Brainportregio.

- Er ligt een budget voor het programma Schoon en Emissieloos Bouwen (minder CO2 , stikstof en fijn stof) waarvan het vervolg nog onduidelijk is

- De Routekaart Energieopslag pleit voor een onderzoek naar de wenselijkheid van huis- en buurtbatterijen. Dat is inmiddels uitgevoerd door CE Delft en Witteveen + Bos.

De uitkomsten zijn niet eenduidig.

Huisbatterijen kunnen het gebruik van de eigen zonnepanelen vergroten, maar vooralsnog is dat financieel niet rendabel.

Huis- en buurtbatterijen beperken in hun exploitatie CO2 , maar kosten CO2 bij de productie. Vooralsnog ligt dat niet heel gunstig.

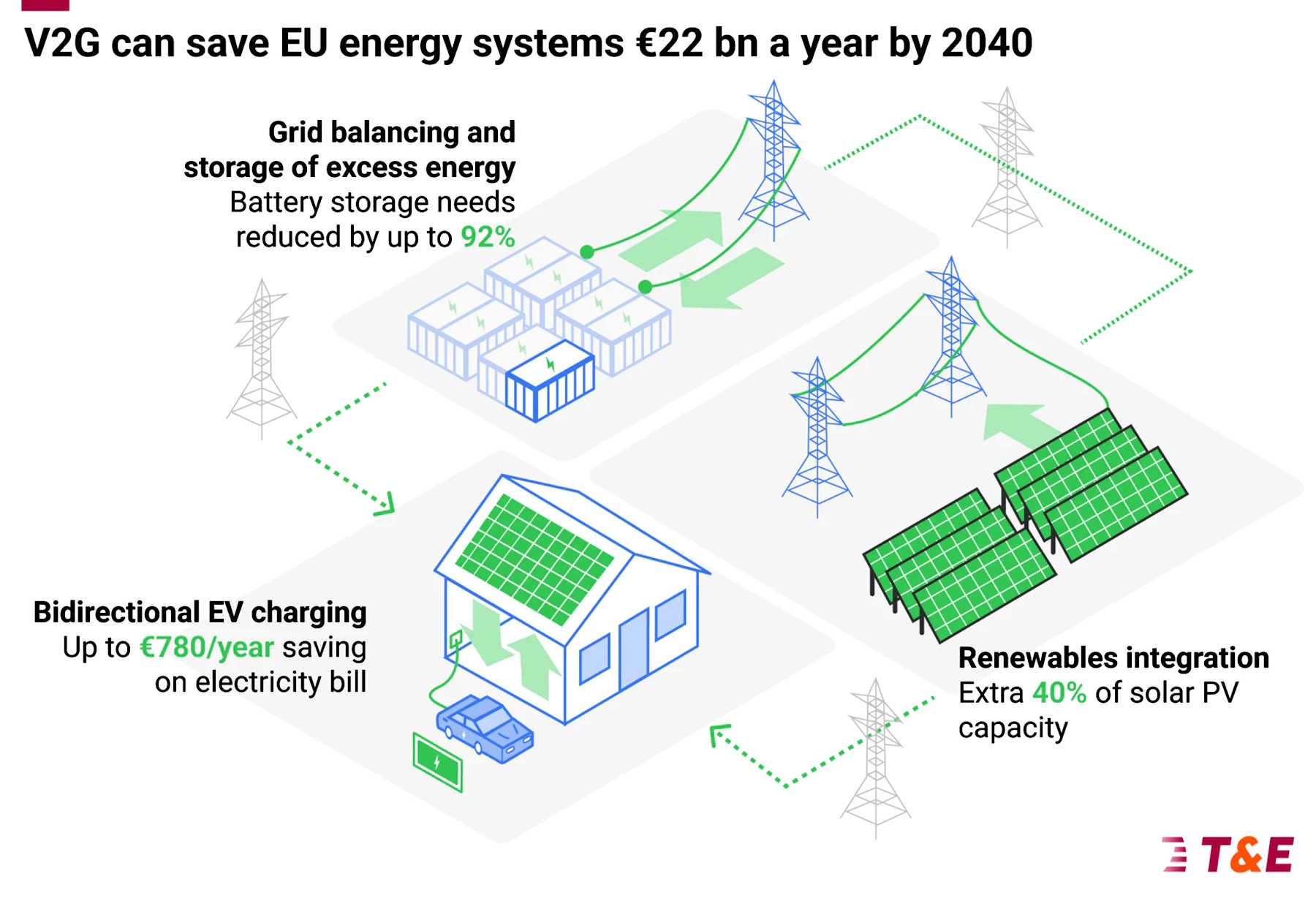

Buurtbatterijen kunnen gunstig werken in de nieuwbouw, zolang de netcongestie het voornaamste doel is. Dit met name als de nieuwe woonwijk anders niet gebouwd kan worden. - In principe bieden de gezamenlijke accu’s van heel veel elektrische auto’s grote kansen als opslagmedium, maar dan moeten die auto’s twee kanten op met het elektriciteitsnet kunnen wisselwerken (V2G). Nu en ook de eerste paar jaar kan dat nog nauwelijks.

Intussen kiezen toch heel veel huishoudens voor zonnepanelen met een eigen thuisbatterij die mede hun eigen auto laadt – één kant op.

Net als bij de stadsverwarming kan het onvermogen van de politiek om tijdig op goede wijze collectieve oplossingen aan te bieden ertoe leiden dat dat straks niet meer kan omdat er inmiddels teveel mensen voor een eigen, individuele oplossing gekozen hebben.

Eind november 2024 maakten Renault en MyWheels bekend dat er 500 Renault5 in Utrecht gestationeerd zouden worden met V2G – mogelijkheden. - Meer algemeen is landelijke sturing nodig om wildgroei van batterijen te voorkomen

- TenneT, de beheerder van het hoogspanningsnet, wil in 2030 9GW beschikbaar hebben in standalone batterijen op nutsschaal (dus de grootste klasse). Dat moet, omdat er in 2030 geen kolencentrales meer zijn.

Het levert een vergoeding op en daarvoor bestaat veel interesse, maar het realiteitsgehalte van die biedingen is nog onduidelijk.

De groene lobbyorganistaie Transport & Environment heeft een verhaal over V2G (auto-accu’s die bidirectioneel verbonden zijn met het stroomnet. Zie https://www.transportenvironment.org/articles/ev-batteries-on-wheels-can-save-power-systems-over-eur100bn-fraunhofer .

De Europese circulariteitsdoelstelling

De EU heeft op 10 juli 2023 de Battery Regulation aangenomen, kort daarna gevolgd door de Ecodesign for Sustainable Products Regulation. Beide hebben inmiddels kracht van wet. De Battery Regulation is een uitwerking van een Green Deal-bouwsteen Circular Economy Action Plan (2020). Welk geheel zelf nog geen kracht van wet heeft.

De Battery Regulation is de eerste EU-wetgeving die op de totale levensketen toeziet.

Vanaf 2025 worden steeds strengere eisen gesteld aan de CO2-voetafdruk, de gebruikte grondstoffen, de inzameling, hergebruik en recycling van batterijen.

De batterijproducenten worden gezamenlijk verantwoordelijk voor de gescheiden inzameling. Er wordt nagedacht over statiegeld. Dd 31 december 2025

Vanaf 2027 moeten consumenten de batterijen in hun nieuwe elektronische apparaten kunnen losmaken en apart vervangen (zodat niet het hele apparaat op de stort moet omdat alleen de accu het niet meer doet). Sinds kort is er ook een reparatie-stimulering. Dit geldt ook voor accu’s van elektrische fietsen en scooters.

Uiterlijk op 18 februari 2025 voor batterijen voor elektrische voertuigen, 18 augustus 2026 voor oplaadbare industriele batterijen, behalve die met uitsluitend externe opslag, 18 augustus 2028 voor batterijen voor lichte vervoermiddelen en 18 augustus 2030 voor oplaadbare industriele batterijen met externe opslag, zal de Europese commissie met CO2- voetafdrukprestatieklassen komen (horend bij de productie van de batterijen). Deze prestatieklassen worden iedere drie jaar beoordeeld en aangepast.

Er komen vergelijkbaar geformuleerde, oplopende eisen aan het minimumpercentage bijmenging van kobalt, nikkel, lood en lithium.

Dd 31 december 2025 moet tenminste 75 procent van het gemiddelde gewicht van lood-zuurbatterijen, 65

procent van het gemiddelde gewicht van lithiumbatterijen, 80 procent van het gemiddelde gewicht van nikkelcadmiumbatterijen en 50 procent van het gemiddelde gewicht van andere afgedankte batterijen worden gerecycled.

Tenslotte geldt sinds 18 augustus 2024 dat een stationaire batterijsysteem voor energieopslag alleen in de handel mag worden gebracht of in gebruik mag worden genomen als dit veilig is tijdens normale werking en gebruik. Hiervoor moet worden bewezen dat het batterijsysteem succesvol is getest op elf veiligheidsparameters.

Ik mag dit soort Europese wetgeving wel.

Iron Flow Batterij op Schiphol