Het klinkt als een paradox: XR heeft het over geld en het PBL heeft het over klimaat, en beide hebben het over fossiele energiesubsidies. Hoe kan dat?

Nu is een paradox een schijnbare tegenstelling en dat is ook hier het geval, maar alle paradoxen worden geformuleerd om het denken aan te scherpen, en dat is eveneens hier aan de orde.

De grondslag van de PBL/CPB-studie en de Milieudefensie/SOMO/regeringsaanpak.

Het PlanBureau voor de Leefomgeving (PBL) heeft samen met Centraal Plan Bureau (CPB) een studie uitgebracht over de hoogte en de aard van fossiele energiesubsidies, kort nadat de regering bij de begrotingsstukken becijferd had dat die subsidies samen goed waren voor tussen de 40 en de 46 miljard Euro per jaar.

De studie “Afschaffen fossiele energiesubsidies: eerder een hersenkraker dan een no-brainer” is te vinden op https://www.pbl.nl/publicaties/afschaffing-fossiele-energiesubsidies-eerder-een-hersenkraker-dan-een-no-brainer . Hoofdauteur namens het PBL is Herman Vollebergh, en namens het CPB Peter Zwaneveld.

Een recent artikel op deze site over het onderwerp is te vinden op https://www.bjmgerard.nl/volledig-einde-fossiele-subsidies-slechts-europees-haalbaar/ . Terugkijkend liep dit artikel, zonder dat te weten, al een beetje vooruit op de PBL-publicatie.

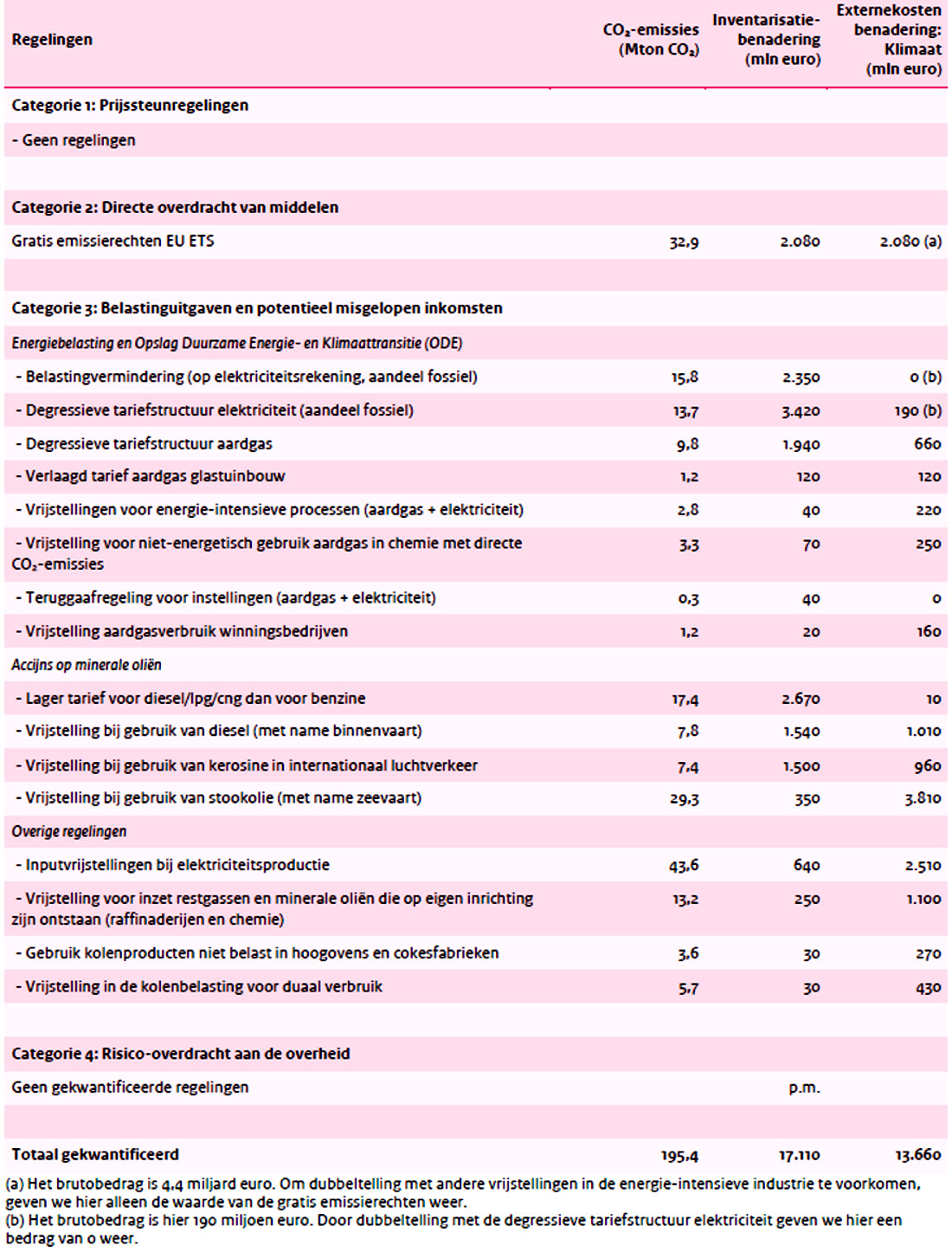

De regeringsstudie (40 tot 46 miljard per jaar) en eerdere studies van o.a. Milieudefensie, Metten en SOMO (waarop XR zich baseert) hanteren een inventarisatiebenadering: ze brengen zo volledig mogelijk in kaart welke regelingen er zijn, en tellen de bijbehorende bedragen op – niet meer en niet minder.

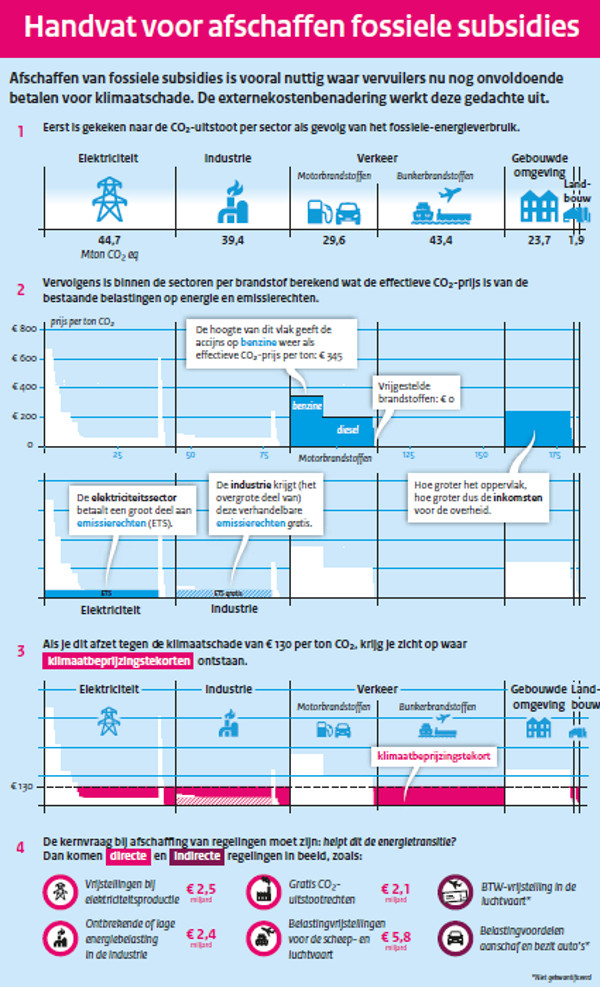

De PBL/CPB-studie hanteert als hun eigen grondslag hoe de diverse regelingen de externe klimaatkosten afdekken, dus in hoeverre ze als adequate klimaatbeprijzing dienen. De gedachte is dat het klimaat het beste gediend wordt als de schade geheel beprijsd is.

PBL en CPB gaan daarbij als maatstaf uit van een prijs in het Emissions Trading System (ETS) van €130 per ton CO2 . In 2023 tot nu toe schommelde die prijs tussen de 80 en 100 €/ton, en in 2021 steeg hij van 32 naar 80€/ton ( https://ember-climate.org/data/data-tools/carbon-price-viewer/ ).

Daarnaast hantereren PBL/SCP, ter vergelijking, volgens hun criteria ook de inventarisatiebenadering

Vanwege de andere grondslag, en omdat soms andere keuzes gemaakt zijn, komen PBL/CPB op een totaalbedrag aan fossiele subsidies volgens deze externe kosten-benadering op 13,7 miljard Euro.

Als PBL/CPB hun keuzes combineren met een inventarisatiebenadering komen ze op 17,1 miljard Euro. Het verschil met bovenstaand hoger bedrag wordt transparant herleid op de andere keuzes.

In bovenstaande tabel een vergelijkend overzicht.

Overigens noemen PBL/CPB ook indirecte effecten die niet eerder genoemd zijn, zoals bijvoorbeeld verrekeningstechnieken rond de vennootschapsbelasting (die voor een belangrijk deel fossiel verdiend is), BTW-vrijstelling van internationaal personenvervoer per vliegtuig of schip, belastingvoordelen rond auto’s, en nog zo wat. Deze indirecte kosten zijn meestal niet kwantificeerbaar.

PBL en CPB stellen expliciet dat de inventarisatiebenadering en de externe kostenbenadering elk hun specifieke merites hebben. De ene brengt in kaart waar je bij afschaffen aan moet denken, en de andere geeft richting aan wat daaruit de verstandigste keuze is.

De PBL/CPB-studie bevat een heel bruikbaar overzicht van de directe en indirecte Nederlandse energiesubsidies, en van de lopende beleidsontwikkelingen op dit gebied.

PBL/CPB werken meestal met cijfers over 2021

Issues uit de PBL/CPB-studie

PBL en CPB benoemen een aantal punten.

Genoemde bedragen zijn slechts gedeeltelijk inbaar. Als de regering daadwerkelijk de subsidies af zou gaan schaffen, veranderen ondernemingen hun gedrag (wat de bedoeling is), stoppen of vertrekken naar het buitenland.

Als die onderneming onder het ETS valt (het Emissions Trading System van de EU) heeft stoppen of een vertrek op zichzelf geen gevolgen voor het klimaat, omdat het ETS EU-breed een (dalend) plafond heeft. (Dit ETS is momenteel goed voor 45% van de broeikasgassen in Europa.)

De vrijgekomen emissies worden door een andere onderneming binnen de EU tot het plafond opgevuld.

Voor nadere uitleg zie https://www.emissieautoriteit.nl/onderwerpen/themas/emissiehandel-eu-ets-2021-2025 en https://www.bjmgerard.nl/co2-prijs-onder-het-eu-ets-schiet-door-de-e50-per-ton/ en https://en.wikipedia.org/wiki/European_Union_Emissions_Trading_System ).

Als de vertrekkende onderneming uiteindelijk buiten de EU eindigt, is er netto sprake van een toename van de emissies en mogelijk zelfs van een extra toename van de emissies als dat nieuwe buitenland slechtere wetten heeft – wat meestal zo is.

‘Op zichzelf’ betekent dat er wel anti-maatregelen mogelijk zijn als een ETS-onderneming wil stoppen of uit de EU wil vertrekken. Het ETS kent de Market Stability Reserve (MSR), via welk mechanisme de Europese Commissie emissierechten uit de markt kan nemen. Verder gaat de EU voor een aantal energievretende processen een soort tariefmuur om zich heen bouwen ter grootte van het verschil in koolstofprijs, het Carbon Border Adjustment Mechanism (CBAM).

En uiteraard bestaat de mogelijkheid een aflopende fossiele energiesubsidie te compenseren met een oplopende schone energie-subsidie of een anderszins gunstiger vestigingsklimaat.

Het versneld beëindigen van fossiele energiesubsidies in de vorm van gratis ETS-rechten (welke rechten sowieso in 2040 gepland staan om niet meer verstrekt te worden) kan dus zin hebben, als de grotere context er in meegenomen wordt.

De hoogte van de totaalsom aan fossiele energiesubsidies hangt sterk van keuzes af wat men mee telt en wat men als referentie kiest.

Bij PBL/CPB is de CO2 -prijs in het ETS de enige referentie. Zou men voor een ETS-prijs van 140 i.p.v. 130€/ton CO2 rekenen, schiet meteen het externe kosten-bedrag van €17,1 miljard omhoog.

Zo is het bijvoorbeeld een keuze of men de BTW wel of niet meetelt, bijvoorbeeld de BTW die over accijns geheven wordt. De BTW beïnvloedt de CO2 -emissie niet direct. Per saldo plaatst PBL/CPB het in de categorie ‘indirect’. Daardoor telt het kwantitatief niet mee in hun €17,1 miljard.

Dit soort effecten treedt in nog sterkere mate mee bij de inventarisatiebenadering omdat daar een heleboel keuzemomenten bestaan voor referentiebedragen. In essentie wordt wat normaal is (de referentie) vergeleken met wat niet normaal is (een lager bedrag) – en men kan erover twisten wat normaal is.

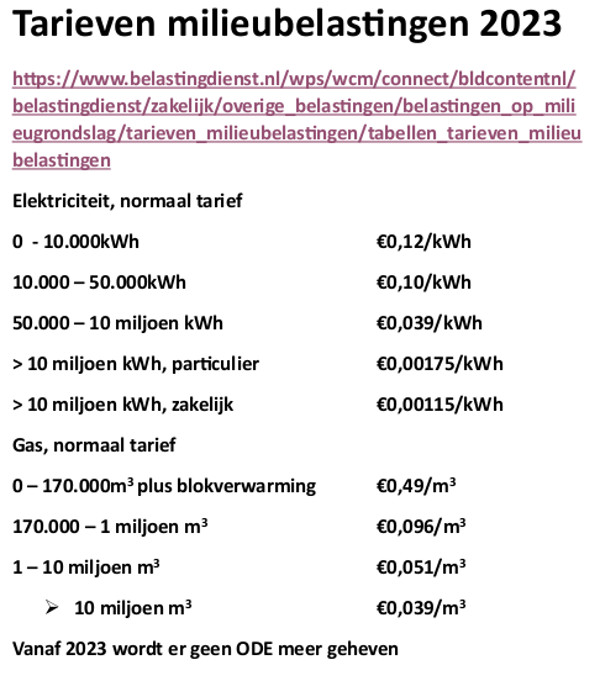

Een voorbeeld is hoe omgegaan wordt met aardgasvrijstellingen. De energiebelasting op aardgas kent vier tarieven, waarvan het kleinverbruikerstarief I de hoogste is en het tarief voor zeer grote grootverbruikers IV de laagste. Men kan redeneren dat bijna Iedereen in I zit, dat dat dus normaal is, en dat de vrijstelling daarom t.o.v. berekend moet worden, maar men kan ook redeneren dat de vrijgestelden anders in IV gezeten hadden en dat daarom IV normaal is.

Zo ook kan men beredeneren dat als normaal = het kleinverbruikerstarief , alles wat daarvan neerwaarts afwijkt subsidie is. Men kan dat ook niet doen en het vier stappen-tarief als normaal zien.

Zo kunnen berekeningen, die op zich beide bonafide zijn, tot geheel verschillende uitkomsten komen.

Het afschaffen van de degressieve tarieven (dus het vier stappen-systeem voor gas en stroom) laat zien dat een vergelijkbare maatregel geheel andersom kan uitpakken. Het opheffen van het vier stappen-tarief voor aardgas werkt positief voor het klimaat (fossiel stoken wordt ontmoedigd).

Maar het afschaffen van de degressieve tarieven voor elektriciteit werkt negatief voor het klimaat: verduurzaming betekent als regel elektrificatie en die wordt met de afschaffing van deze fossiele energie-subsidie ontmoedigd zolang het merendeel van de elektrische energie nog fossiel wordt opgewekt. Een pleidooi voor timing en niet alles tegelijk willen.

Fossiele energiesubsidies hebben ook een sociale kant.

Enerzijds zal het ongetwijfeld mogelijk blijken een deel van de fossiele subsidies weg te werken, waarna ze in de begroting komen. Dan kunnen er andere dingen mee gedaan worden, waaronder sociale,

Anderzijds zou men, strikt redenerend, ook kunnen beweren dat de €493, die elk huishouden in 2023 op zijn energierekening in mindering mag brengen, feitelijk een fossiele subsidie is. PBL/CPB maken die keuze niet, omdat ze dit als inkomenspolitiek zien die geen gevolgen heeft voor hun core business, namelijk de CO2 – productie.

Bovendien zal een deel van de verdwenen fossiele subsidies terugkeren in de vorm van hogere energieprijzen.

Al met al zou ik me niet fetisjistisch, als een blind paard, vastleggen op getallen. Ik zou pragmatisch kijken hoe men heel veel miljard fossiele subsidies kan terugbrengen tot zo min mogelijk veel miljard volgens een richtlijn, die de energietransitie optimaal dient, de sociale kosten beperkt.

Ik ben het dus eigenlijk met PBL/CPB eens.