In een bericht in Pointer over loodlozingen van een bedrijf in Noord-Nederland werd in het voorbijgaan gesteld dat genoemd bedrijf de derde loodlozer in de atmosfeer was, na Nyrstar in Budel en (op de eerste plaats) Tata Steel. De provincie Brabant heeft niets te maken met de andere twee bedrijven, maar is wel bevoegd gezag voor Nyrstar (in de volksmond de zinkfabriek).

Nyrstar_foto bgerard, ook wel de zinkfabriek in Budel

Het bericht kan onjuist zijn, of kan alleen op het papier van de vergunning juist zijn, maar lood en Budel is historisch een beladen combinatie. Daarom wil de SP-fractie in PS graag weten hoe het zit.

Daarnaast loost ook een deel van de kleine vliegtuigjes op Kempen Airport (het Budelse vliegveld) lood in de atmosfeer. Dat heeft de SP al eerder aangekaart. De gemeenten Cranendonck (waarin Budel ligt) en Halderberge (waarin vliegveld Seppe ligt) hebben al contact gehad met de provincie en ook de GGD zou een en ander uitzoeken. De SP-fractie in PS wil weten hoe het er nu aangaande dit onderwerp voorstaat. Zie ook GS Noord-Brabant willen verbod op loodhoudende vliegtuigbenzine en <strong>Ontwikkelingen m.b.t. loodhoudende vliegtuigbenzine</strong> .

SP-woordvoerster Irma Koopman heeft vragen gesteld. Die zijn hieronder in te zien. Wordt vervolgd.

De vragen van SP-woordvoerder Koopman over de atmosferische loodlozingen door Nyrstar zijn op 12 december 2023 beantwoord.

Grofweg de helft van de emissies is diffuus, de andere helft komt uit puntbronnen.

Het diffuse deel komt voort uit vervoer en overslag van ertsen (inkomend) en restproducten (uitgaand). Mogelijk bestaan hiervoor voorschriften van algemene aard bij stoffend materiaalvervoer, maar het antwoord maakt hiervan geen melding.

De puntbronnen (waarvan Nyrstar er veel heeft) vallen rechtstreeks onder het nationale Activiteitenbesluit. Dat leidt tot een maximaal toegestane concentratie per emissiepunt 0,05mg/m3 . Aan de som van al die emissiepunten is geen maximum gesteld. Wel moet Nyrstar, net als alle bedrijven die Zeer Zorgwekkende Stoffen uitstoten, elke vijf jaar een minimalisatieplan maken. Het huidige plan heeft geleid tot twee nieuwe scrubbers, waardoor de loodemissie naar de atmosfeer afgenomen is van 1100kg in 2016 naar 400kg in 2022. Er staat niet bij t/m wanneer het huidige minimalisatieplan loopt en wanneer er dus weer een nieuw plan moet komen – en wat dat dan gaat betekenen.

Blijft aandacht verdienen, ook al omdat het Activiteitenbesluit verdwijnt of verandert als de nieuwe Omgevingswet gaat draaien.

Loodlozingen uit vliegtuigbenzine: overheid wacht af

De provincie heeft het onderwerp bij het Rijk neergelegd, en het Rijk weer bij de EU. Minister Harbers heeft er een Kamerstuk aan besteed ( https://zoek.officielebekendmakingen.nl/kst-31936-1058.html ), waarin de stand van zaken uitgelegd wordt. Eerdere analyses mijnerzijds op deze site worden in de Kamerbrief geheel bevestigd, oa over technische zaken, over de beschikbaarheid van alternatieven, en over de mogelijkheden en de ontwijkroutes in EU-regelgeving. Zie https://www.bjmgerard.nl/loodhoudende-vliegtuigbenzine-snel-weg-ermee/ .

Volgens Harbers wil iedereen van het TetraEthylLood (TEL) af, ook de sector zelf. Geheel benzinedicht zijn de Europese bepalingen niet (zegt ook Harbers), maar het is aannemelijk dat het gebruik vanaf 2025 sterk verminderd. In principe wordt op 01 mei onder de Europese REACH-systematiek de verkoop van onverdunde TEL verboden (tenzij er toch iemand uitstel vraagt), en in principe zal er minder en duurdere verdunde TEL in AVDAS zitten.

In praktijk daalt het verbruik al sterk.

De provincie heeft er genoeg fiducie in en wacht af hoe het gaat lopen. Ik ook, al is een kleine prikactie zo hier en daar nooit weg.

Let erop dat dit artikel, voor wat betreft de concrete getallen, inmiddels verouderd is. De beschreven systematiek is niet verouderd.

Nederlandse CO2 – heffing momenteel ineffectief

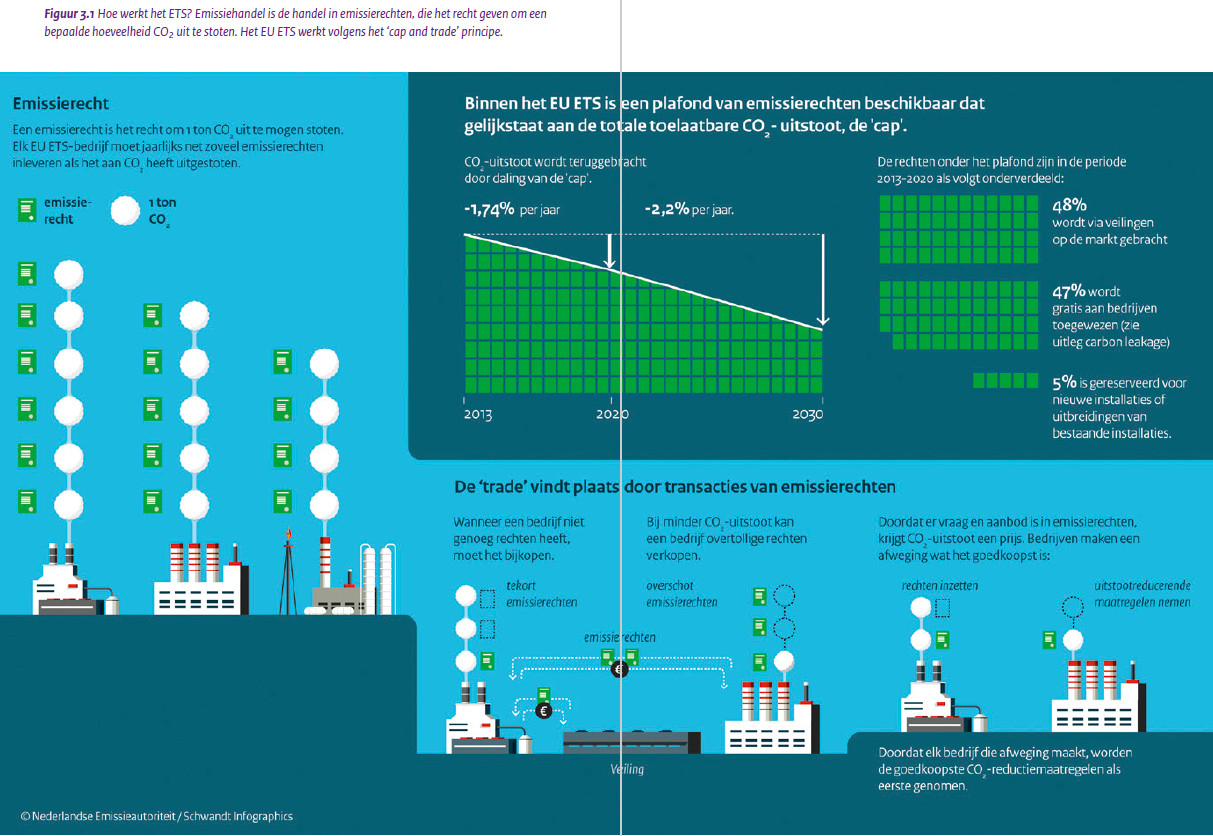

Hoe werkt het systeem? Het Emission Trade System is het belangrijkste mechanisme waarover de EU beschikt om de uitstoot van broeikasgassen door de industrie te verminderen.

Het systeem heeft enkele kenmerken:

Werking van het ETS

De ton CO2 is de eenheid

Aan het totaal aantal ton CO2 dat jaarlijks in de EU (+ Ijsland, Noorwegen en Liechtenstein) is een maximum gesteld. Dit resulteert in evenzovele rechten.

Sinds 2013 tellen ook een deel van het N2O (lachgas) en PFK’s (perfluorkoolstoffen) uit de aluminiumproductie mee als broeikasgas. Die worden op de gebruikelijke manier tot CO2 omgerekend.

Deze ‘cap’ stabiliseerde eerst de uitstoot op die van 1990, maar daalt vanaf 2013 met 1,7% en vanaf 2020 met 2,2% per jaar en binnenkort (na juni 2021) mogelijk nog sneller

Bedrijven moeten over rechten beschikken als ze CO2 uitstoten

Het gaat om bedrijfscategorieën (zie hieronder)

Sinds 2013 moeten ze die kopen op een veiling waarvan de opbrengst naar de nationale schatkist gaat. Het aandeel kopen versus gratis loopt op 48% versus 47% in 2020 (de resterende 5% is voor nieuwkomers en innovatie.

Ten dele krijgen ze die voor niets. IN de testfase van het systeem (2005 t/m 2008) kregen alle onderneming alles, wat de op dat moment uitstootten, gratis. Ook ondernemingen waarvan men (al dan niet terecht en na het nodige gelobby) bang was dat ze anders hun werk buiten de EU zouden gaan uitvoeren (carbon leakage), kregen veel rechten gratis (bijvoorbeeld Tata Steel). Vanaf 2020 is dit de enige reden om nog gratis rechten uit te keren. Energiebedrijven krijgen bijvoorbeeld sinds 2020 geen gratis rechten meer. Tot 2013 keerden de nationale overheden de gratis rechten uit, na 2013 deed de Europese Commissie dat.

Koolstofrechten die niet nodig zijn voor de eigen uitstoot mogen worden verhandeld (‘Trade’). Wie te weinig koolstofrechten heeft, moet bijkopen. Dit werkt in zekere zin als een soort bonus-malus systeem. De transacties vinden plaats op de Duitse EEX.

In Europa vallen 11000 bedrijven onder het ETS, die samen goed zijn voor 45% van de Europese broeikasgasuitstoot

Sinds 2012 valt ook de luchtvaart onder het ETS, voor vluchten waarvan start en landing binnen de EU28 liggen.

Het ETS heeft voor- en nadelen ten opzichte van andere manieren om koolstof te belasten.

Een voordeel is dat de emissies met zekerheid dalen, omdat het systeem dat voorschrijft. Bij een ‘gewone’ koolstofbelasting is die zekerheid er niet.

Een voordeel is dat de CO2 – besparing naar de plek schuift waar die het goedkoopste is.

Voordeel is dat een juiste uitvoering van het ETS bewustwording en innovatie in de hand werkt

Een nadeel is dat het ETS als een Brussels compromis ontstaan is en dus onder invloed van industriële lobby’s (die er overigens ook geweest zouden zijn bij een nationaal versie van het ETS). Daardoor heeft het systeem de kleur aangenomen van de grote bedrijven die bestonden ten tijde van invoering.

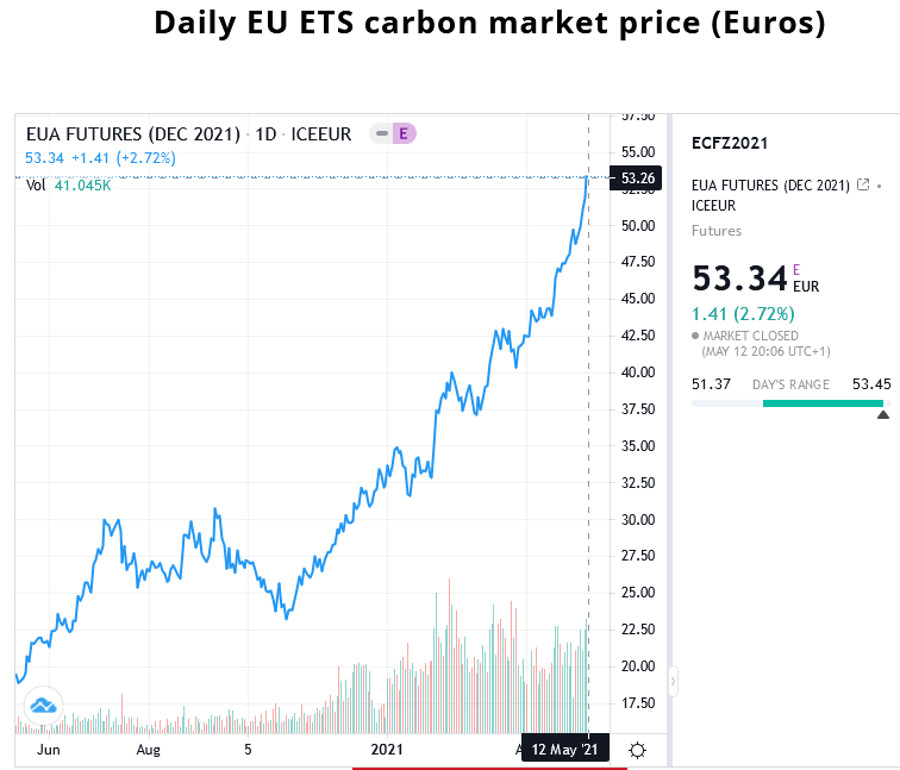

Een nadelig gevolg daarvan is dat er in het begin teveel gratis rechten verstrekt zijn. Na de testfase stortte de prijs van een recht in van ca 30€/ton tot onder de €5 per ton (zie afbeelding hieronder). Dat heeft heel land alle goede bedoelingen gefrustreerd. De economische crisis van 2008-2009 versterkte dat effect. Vervolgens ontstond er een levendig gesjacher, waarbij grote vervuilende bedrijven aan het systeem verdienden in plaats van betaalden. Zie https://ce.nl/publicaties/calculation-of-additional-profits-of-sectors-and-firms-from-the-eu-ets-2008-2015/ . Dit droeg niet bij aan de populariteit va het systeem bij de bevolking. In 2013 waren er meer gratis rechten dan nodig was voor de totale uitstoot in dat jaar.

Het is een traag systeem. De lange adem moet zijn werk doen.

Update dd 06 juli 2021 Het Financieel Dagblad had enkele goede artikelen op basis van gelekte hervormingsvoorstellen van de Europese Commissie. Een absolute noviteit in de wereld is een heffing aan de grenzen van de EU op importgoederen, die op basis van de veel lagere mondiale koolstofprijs vervaardigd zijn (en dus ernstig concurrentievoordeel hebben). Dat zou moeten gaan gelden voor de sectoren cement, staal, aluminium, kunstmest en elektriciteit. Tot nu toe genieten sommige van deze bedrijven voordeel in de vorm van gratis rechten. Men is bang dat ze anders de benen nemen naar buiten de EU. Het instellen van de grensheffing zou dan de gratis rechten overbodig maken. Daarom hebben de energievretende bedrijven er altijd zelf voor gelobbied. Toch schreeuwen de staal- en vooral de aluminiumsector, nu het puntje bij het paaltje komt, moord en brand. Ze eten blijkbaar liever van twee walletjes. De cementindustrie schreeuwt wat minder hard (die verkast dan ook niet zo gemakkelijk). Het moderne Zweedse ijzerertsconcern LKAB, dat een schoner productieproces heeft (met waterstof als reductor), wil juist de grensheffing wel en vindt dat de EC niet snel genoeg gaat. ( www.lkab.com/en/ )

Het is de bedoeling dat ook weg- en zeetransport en gebouwen aan het ETS gaan betalen (de luchtvaart betaalt al, zij het nog lang niet alles). Maar dat wordt een technisch en politiek moeilijk verhaal. Mogelijk is daar een aparte prijsvorming voor nodig.

Deze gelekte ontwikkelingen staan in een officieel mega-plan, dat op 14 juli 2021 gepubliceerd wordt. Ik schrijf er daarom liever dan verder over.

Koolstofprijs onder het ETS door de jaren heen (Sandbag)

In 2013 is het ETS hervormd, o.a. door ingrepen die blijvend of tijdelijk rechten uit de markt namen (bijna de helft ging in de ijskast). Dit samen met de permanent dalende cap (sinds 2013 -2,2%/jaar) dreef de prijs vanaf 2016 geleidelijk aan weer omhoog. Daarna ging het steeds sneller, tot op 5 mei 2021 het bericht in de NRC stond dat de prijs voor het eerst door de €50/ton-grens gegaan was – wat velen niet voor mogelijk hadden gehouden.

Men zag meteen een effect, bijvoorbeeld dat de opslag van CO2 in de zeebodem ineens weer op de agenda stond (op welke trend ik hier nu niet in ga). Sandbag gaf onderstaand verloop van de prijs .

Op 2 juli stond de prijs op ruim €57 en eind december 2021 rond de €80/ton CO2).

Nieuwe ontwikkelingen zijn te verwachten, maar op het moment dat dit geschreven wordt, wordt daarover nog gespeculeerd. De ambities van de EU zijn aangescherpt, dus te verwachten is dat de mechanismen dat ook worden en dat de prijs verder omhoog gaat.

In 2023 schommelde het ETS-tarief tussen de 80 en 100 €/ton CO2 .

Het verschil beïnvloedt de concurrentieverhoudingen en daarom wordt er gespeculeerd op een tariefmuur rond Europa ter hoogte van dit prijsverschil. Het worden interessante tijden (zie de update van 06 juli).

De Nederlandse CO2 – heffing Zie https://www.emissieautoriteit.nl/onderwerpen/themas/co2-heffing . In de discussies over het Klimaatakkoord was een heftig omstreden onderwerp in hoeverre de industrie moest meebetalen aan de klimaatdoelen. Het kabinet wou er niet aan en daarom tekenden Milieudefensie, Greenpeace, Natuur&Milieu, de Natuur- en Milieufederaties, de Jonge Klimaatbeweging, FNV en MVO niet. De grote klimaatdemonstratie in maart 2019 zette alsnog de discussie in gang en vernietigende rapporten van PBL en CPB droegen daar eveneens aan bij. Bij Prinsjesdag 2019 kwam het kabinet alsnog met een beperkte CO2 – heffing voor de industrie op de proppen. Milieudefensie, Greenpeace en de Jonge Klimaatbeweging hebben nog steeds niet getekend.

De heffing is inderdaad nogal mild. De heffing gaat alleen over bedrijven die al onder het ETS vallen, en daarnaast over afvalverbranders en enkele specifieke processen waarbij lachgas vrijkomt. Men wilde dat de Nederlandse regeling zoveel mogelijk op het ETS leek.

Bij bedrijven die al onder het ETS vallen moeten deze getallen gezien worden als een bodem van ETS en Nederlandse heffing samen. Als het ETS in 2022 €30 zou zijn geweest, zou de Nederlandse heffing bedragen hebben €40,21 – 30, zodat de som van beide €40,21 is. Als het ETS boven de Nederlandse heffing zit, telt het ETS. Voor afvalverbranders en lachgasproducenten die niet onder het ETS vallen, telt de volledige Nederlandse heffing. Net als bij het ETS kent ook de Nederlandse heffing een dalende vrijstelling en handelmogelijkheden.

Vanwege Corona hebben de bedrijven uitstel van betaling gekregen, maar dat maakt dus in praktijk nauwelijks uit.

De regering verwacht dat de kans driekwart is dat de industrie in 2030 een emissiereductie van 14,3 Mton CO2,eq haalt.

Nu het ETS al in 2021 boven de €50 zit (en waarschijnlijk verder stijgt), bestaat er dus de eerste paar jaar in feite alleen voor de afvalverbranders en de lachgasproducenten een nieuwe koolstofheffing. Inderdaad erg mild. Laten we het op Corona houden.

Zuiver zink maken vreet stroom. Maar dat zuivere zink bespaart elders energie. Verzinkt staal roest 12 keer zo langzaam als onbeschermd staal. En het zit in batterijen en medicijnen. De industrie verduurzamen is een gecompliceerd verhaal.

De zinkfabriek in Budel heeft een oude geschiedenis van bodem- en vegetatieschade

Trafigura en Nyrstar Trafigura is een multinational die handelt, en soms ook producent is, in olie en grondstoffen. De onderneming sleept een reeks schandalen achter zich aan, waarvan het gifschandaal met de Probo Koala in Abidjan de beruchtste is.

Trafigura

probeert de multinational Nyrstar International (met het operationele

hoofdkwartier in de Zinkstraat in het Belgische Balen) over te nemen, wat kan

omdat Nyrstar bijna failliet is. De manier waarop dat gaat, leidt in België tot

opgetrokken wenkbrauwen, onder andere bij de beurswaakhond FSMA. De details

hiervan vallen echter buiten de scope van dit artikel.

Nyrstar

International is de moederonderneming van Nyrstar Budel BV (in de volksmond De

Zinkfabriek), een zelfstandige rechtspersoon waarvoor de provincie Brabant

bevoegd milieugezag is. De zinkfabriek haalt metallisch zink (en andere producten)

uit zinkerts.

De SP-fractie in Provinciale Staten (PS) heeft op 21 mei vragen gesteld aan het College van Gedeputeerde Staten (GS) over dit onderwerp. Deze zijn te vinden op Probo Koala onderneming neemt Budelse zinkfabriek over . Deze vragen zijn op 18 juni beantwoord, zie:

De opgetrokken financiele Belgische wenkbrauwen zijn overigens van na 21 mei.

De zinkfabriek, gezien vanuit het Zuiden

De beantwoording GS geven aan bekend te zijn met de reputatie van Trafigura in het maatschappelijk verkeer.

De SP en GS zijn het eens over de juridische werkelijkheid. Zolang daaraan niets verandert (en daar zijn op dit moment geen aanwijzingen voor), is er formeel niets aan de hand. Alle milieuverplichtingen lopen ongewijzigd door. Mocht er een nieuwe rechtspersoon komen, dan kan er een onderzoek plaats gaan vinden op basis van de wet Bibob.

In het huidige arrangement produceert de zinkfabriek geen afval (jarosiet) dat ter plekke gedumpt wordt. Bijproducten als slibkoeken en loogproducten worden aan derden verkocht (er staat niet bij wie dat zijn). Dat kan, omdat de zinkfabriek ertsen gebruikt die zich daarvoor lenen. Het gebruik van dit type ertsen staat in de milieuvergunning. Als er in de overgenomen onderneming allerlei ontvlechtingsprocessen gaan plaatsvinden, is het denkbaar dat Nyrstar Budel losgekoppeld wordt van deze speciale ertsen. De vraag was of GS al zicht hadden op de vraag of dit tot problemen kon gaan leiden. Het antwoord op deze vraag is NEE.

Nyrstar Budel BV is niet verantwoordelijk voor de diffuse verontreiniging met zink en cadmium, die door voorgangers van de onderneming in een veel eerder stadium, met het thermische procedé, veroorzaakt is. Wel loopt er een procedure om tot een besluit te komen over ernst en spoed van bodemverontreiniging op het bedrijfsterrein van Buzifac BV. Dat is een dochteronderneming van Nyrstar Budel BV, waar het eigendom van het bedrijfsterrein van de zinkfabriek ondergebracht is en die, net als de zinkfabriek zelf, gevestigd is op het adres Hoofdstraat 1 in Budel-Dorplein. Mogelijk volgt hier een saneringsplicht uit.

Planvoorstel voor Metalot

In het kader van het bestemmingsplan ‘Duurzaam Industrieterrein Cranendonck’ (DIC) zijn contracten gesloten waaraan Nyrstar Budel vast zit. De ontwikkeling van DIC/Metalot (zie Van roest naar ijzerpoeder: chemische opslag – proeffabriek in Cranendonck) is een invulling binnen dit bestemmingsplan. Daarover vindt overleg plaats met Nyrstar, de gemeente Cranendonck en de TU/e. De overname van Nyrstar International is momenteel een agendapunt binnen dit overleg.

Achter het ven op de voorgrond, in de verte, het zonnepark op de jarosietvelden

Het zonnepark op de jarosietvelden is van twee externe aandeelhouders. Die betalen huur aan de zinkfabriek. Verder zijn er contracten voor de eeuwigdurende nazorg door de provincie van de, inmiddels gesloten, jarosietstortvelden.

Het College

van GS is al sinds enkele jaren in goed gesprek met Nyrstar Budel BV en zal

deze gesprekken voortzetten.

Commentaar Formeel is alles in orde (behalve de bodemverontreiniging, die in procedure is).

Tussen de regels sijpelt een gevoel naar buiten dat GS het allemaal niet lekker vindt. De vermelding van de Wet Bibob had in dit stadium bijvoorbeeld ook achterwege kunnen blijven, en er wordt onzekerheid uitgesproken over de toekomst van Metalot en de jarosietvrije zinkproductie.

Ik denk dat GS de ontwikkelingen heel goed gaan volgen. Dat ben ik ook van plan en mijn SP-fractie in PS ook.

Luchtfoto Nyrstar Budel. De bekkens zijn 0,43km2 groot.