De nieuwe klimaatkaart-website

Begin april 2024 heeft de Rijksoverheid een interactieve kaart uitgebracht Ruimtelijk afwegingskader klimaatadaptieve gebouwde omgeving . De kaart staat in een langere reeks van onderzoeken, publiekswebsites en beleidsdocumenten, maar is in zoverre nieuw dat het de basis is om enkele relevante thema’s wettelijk te formaliseren. Het kader gaat toegepast worden op nieuwbouwprojecten en nieuwe gebiedsontwikkelingen waar op 1-1-2025 nog geen bestemmingsplan voor is. Via de ruimtelijke ordeningswetgeving in de nieuwe Omgevingswet gaat de uitkomst van de thema’s onder het bestuursrecht vallen. Die thema’s zijn waterveiligheid (menselijke slachtoffers), wateroverlast (schade), bodemdaling en de beschikbaarheid van drinkwater.

Er bestaan nogal wat voorafgaande documenten en websites, teveel om allemaal te benoemen. In elk geval verdienen vermelding:

- De Kamerbrief water en bodem sturend dd 25 nov 2022

- De landelijke maatlat voor een groene, klimaatadaptieve gebouwde omgeving (die vooral beschrijft hoe er gebouwd moet worden, maar niet waar dat mag. Het hier beschreven ruimtelijk afwegingskader en de ‘maatlat’ vullen elkaar aan en overlappen ten dele). Als het in dit afwegingskader over ‘de maatlat’ gaat, wordt dit document bedoeld. De ‘maatlat’ bevat veel passages over bijvoorbeeld biodiversiteit.

- https://klimaatadaptatienederland.nl/aan-de-slag/overheden/klimaatadaptief-bouwen/

- https://www.risicokaart.nl/

- De Klimaateffectatlas ( die veel meer thema’s aansnijdt en soms gedetailleerder en informatiever is dan het Ruimtelijk afwegingskader dat alleen maar voor het toestaan van nieuwbouw dient. Als voorbeeld hieronder de bodemdaling 2020-2050 (hoog) in mijn woonplaats Eindhoven (beekdalen), Helmond en De Peel.

Zie ook Heel Holland zakt en Huizen, overstromingen, fundamenten, klimaat . - Het LIWO ( Landelijk Informatiesysteem Water en Overstromingen )

- Wat verder helpt als men de Ruimtelijke afwegings-site wil begrijpen, is het onderliggende Uitlegdocument .

Per thema, en ook voor de gezamenlijke thema’s gecombineerd, worden risicoklassen gedefinieerd, die lopen van klasse 0 (mag gebouwd worden, eventueel met inzet van de ‘maatlat-richtlijn’, via klasse A (mag gebouwd worden mits de ‘meetlat’), via B en C (mag gebouwd worden onder steeds zwaardere voorwaarden) tot D ‘nee tenzij’ of gewoon ‘nee’ (zie de legenda hierboven). Per thema is de onderliggende definitie van waarom iets klasse A is en geen B , verschillend. Hierover verderop meer.

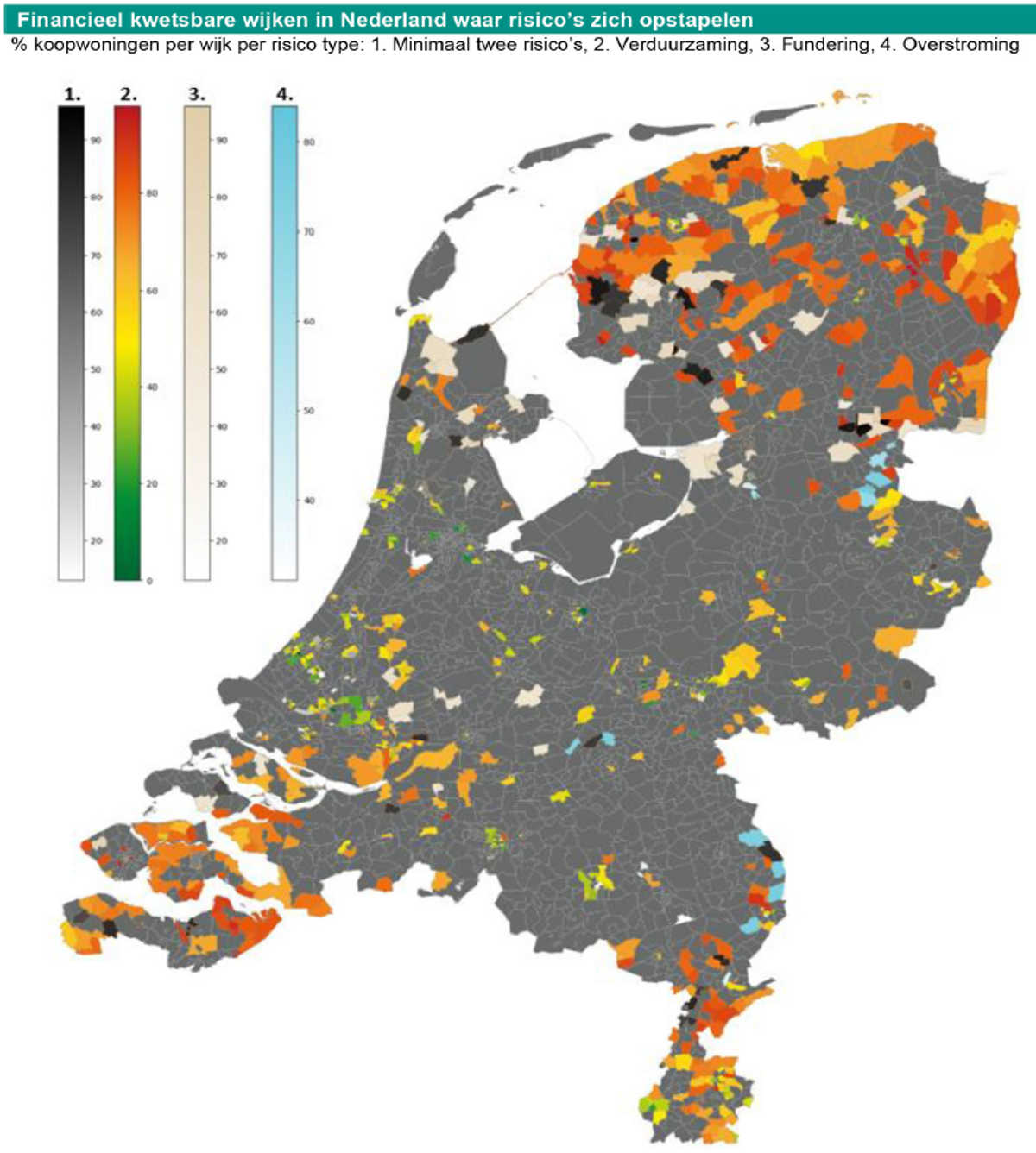

Als een kaart alleen maar vermeldt welke klasse een gebied is, en niet meer dan dat, heet die kaart een ‘sturingskaart’. De kaartafbeelding waarmee geopend wordt (die een heel eind ingezoomd kan worden), is dus een sturingskaart voor heel Nederland. De kaart heeft al verschillende persartikelen opgesierd.

Als een kaart, behalve de klasse, ook verdere inhoudelijke informatie geeft (bijvoorbeeld potentiële waterdieptes bij een overstroming of potentiële bodemdaling in cm), heet de kaart een ‘inspanningskaart’. Die bestaan dus alleen voor afzonderlijke thema’s.

Overstromingsrisico’s zijn worst case ingeschat. In theorie is de kans dat een primaire dijk (zee of grote rivieren) het begeeft niet nul, maar in praktijk is het sinds 1953 niet voorgekomen.

Gewerkt wordt met het KNMI-klimaatscenario WHoog van 2014, omdat het nieuwe scenario er toen nog niet was. Als het LIWO de nieuwe klimaatscenario’s van het KNMI verwerkt heeft (en ook bij andere belangrijke nieuwe kennis) wordt de Ruimtelijke afwegings-website geupdated.

De Ruimtelijke afwegingwebsite gaat uit van een zeespiegelstijging van 1m in 2100, en dat dan de veiligheidsnorm dezelfde is gebleven als in en na 2050. Dat betekent wel heel veel dijkverzwaring. Aan de andere kant, betoogt het ondersteunende uitlegdocument, zit er nogal wat onzekerheid in het klimaat, dus toch maar het worst case-scenario. En of men dat nu overdreven vindt of niet, dat wordt de regelgeving.

De opstellers van de website gaan ervan uit dat 5 a 10% van de oppervlakte bestemd wordt voor waterberging, alsmede een niet genoemd percentage voor dijkverzwaring. Maar omdat daar nog te weinig concreet over bekend is, is dat nog niet in de kaarten verwerkt.

Omdat deze site focust op Noord-Brabant, geef ik hierna themakaarten voor deze provincie.

Themakaarten voor Noord-Brabant

Voor drinkwater bestaat er alleen een sturingskaart (zie boven). Het oosten van NBrabant heeft op korte termijn een probleem, het westen van de provincie heeft een acuut probleem. Er is daar geen drinkwater voor nieuwe woonwijken.

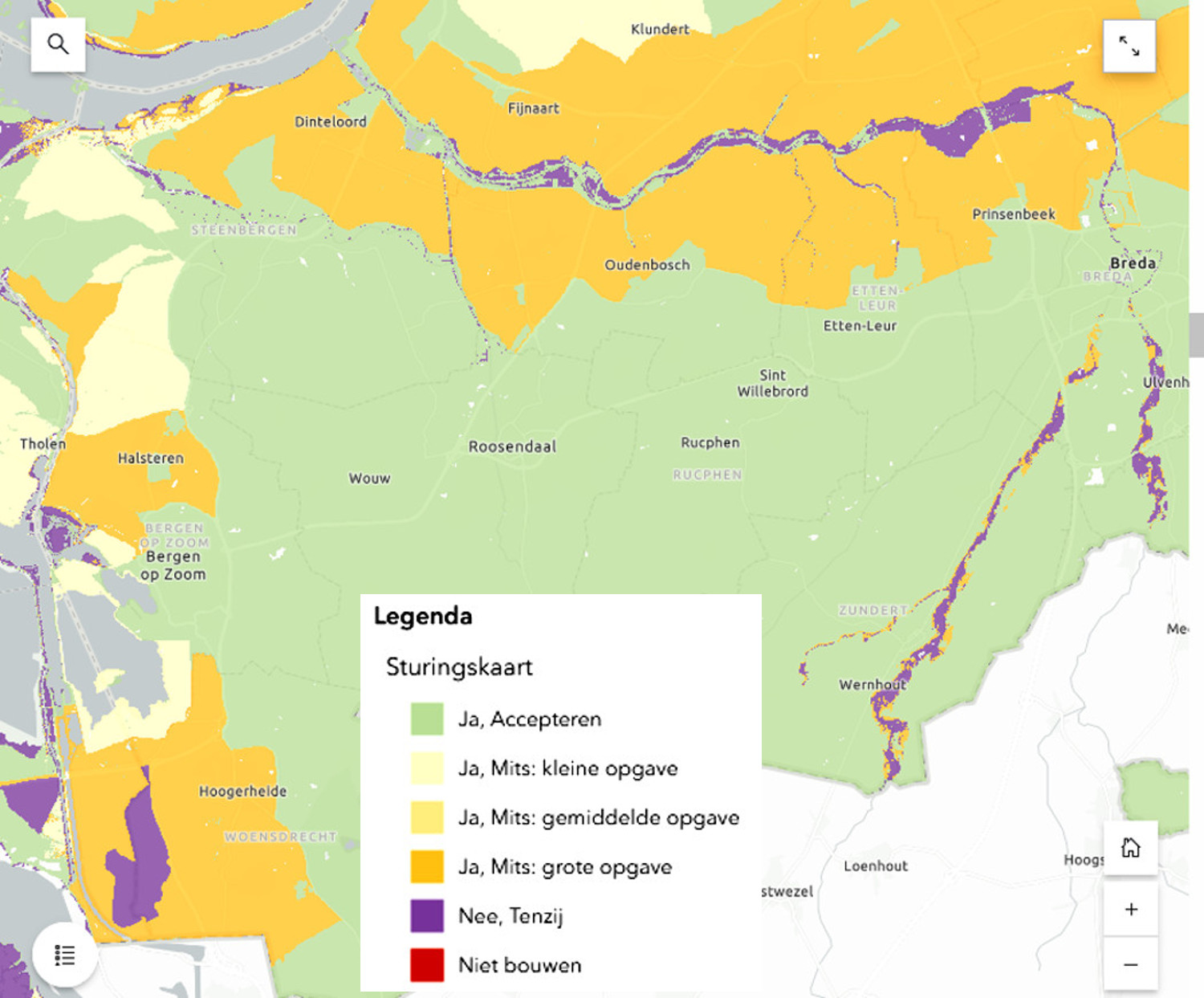

Eerst hieronder de sturingskaart ‘Blootstelling overstroming West-Brabant’. Ik ken het gebied maar oppervlakkig dus ik zeg er niet veel over. Ik vind de risico’s aan weerszijden van de Mark, en boven en onder Bergen op Zoom, opmerkelijk.

In het uitlegdocument worden bij Blootstelling overstromingen (dus het schadeverhaal, niet het slachtofferverhaal), dus bovenstaande legenda, als volgt gedefinieerd:

- O Ja. Met het toepassen van de ‘maatlat’ zijn de risico’s voldoende geadresseerd en het risico manifesteert zich niet

- A Ja, accepteren. Kans =< 1:10.000 per jaar op waterdiepte >20 cm. Het risico is acceptabel: geen eisen naast maatlat (Ja)

- B Ja mits, kleine opgave. Kans =< 1:1.000 maar > 1/10.000 per jaar op >20 cm of maatgevende waterdiepte in dat gebied

- C Ja mits, gemiddelde of grote opgave. Kans =< 1:100 maar > 1/1.000 per jaar op >20 cm of maatgevende waterdiepte in dat gebied

- D Nee tenzij. Kans > 1:100 per jaar op >20 cm of maatgevende waterdiepte in dat gebied. De kans op blootstelling is te groot (Nee, tenzij)

- Gewoon NEE. In Brabant zijn dat de uiterwaarden van de Maas en de Merwede.

De Ruimtelijke afweging-website biedt de mogelijkheid aan om die maatgevende waterdieptes te bekijken (dus, worst case-scenario).

Het is illustratief om dat voor den Bosch en omgeving te doen (de ‘Moerasdraak’ uit de 80-jarige oorlog, door Frederik Hendrik ingenomen). Den Bosch is zoiets als het afvoerputje van oost-Brabant. Den Bosch kan een probleem krijgen vanuit het zuiden via de rivieren de Dommel en de Aa (regionale waterkering) en vanuit het Noorden via een Maasdoorbraak (primaire waterkering) en vanuit het westen via het Afwateringskanaal (dat bij Waalwijk in de Maas komt). De LIWO-site behandelt deze mogelijkheden apart op https://basisinformatie-overstromingen.nl/#/maps (kies aldaar B,C of D en zoom in op Den Bosch).

De Ruimtelijke afweging-site combineert deze dreigingen, omdat het wel of niet bouwen de vraag is en daarvoor de uiteindelijke uitkomst telt.

De overstromingsplaatjes voor Den Bosch. Let wel dat de schaal van de plaatjes niet steeds dezelfde is.

(De slachtofferanalyse volgt ongeveer de schadeanalyse, omdat het aantal slachtoffers van dezelfde waterdieptes afhankelijk is. De gevaarklassen bevatten ook verwijzingen naar het aantal verdiepingen en shelteraanwezigheid. Dit wordt hier niet apart behandeld.)

Sturingskaart Den Bosch (Rood is de Maas)

Waterdieptekaart D is ongeveer gelijk een het paarse gebied op deze kaart. Daar moet je iets aparts doen (en dat goed onderbouwen) om toch te mogen bouwen, bijvoorbeeld alleen maar woonboten of huizen op palen – dat soort dingen.

Nu is het paarse gebied direct ten Zuiden van Den Bosch het Bossche Broek en dat is Natura2000-gebied, dus de Afwegingwebsite verbiedt hier iets wat toch al niet kan (en wat waarschijnlijk ook niemand wil). Dat kan op meer plaatsen het geval zijn.

Waterdiepte klasse C

Valt vooral op omdat de kans ruim een op 1000 is dat in grote gebieden ten zuiden en zuidoosten van Tilburg decimeters water staan.

Zo ook nabij Dommelplaatsen als Son en Breugel, SintOedenrode, Boxtel en Sint Michielsgestel. Er mag gebouwd worden, maar dat is, zoals dat officieel heet, een ‘grote opgave’. Deels gaat dit om gebied dat sowieso al beschermd is, maar mogelijk ook een deel niet. Dat wordt belangrijk voor nieuwe woningbouwplannen in die gemeenten.

Waterdiepte klasse B

De kans ligt tussen de een op duizend en een op tienduizend dat er in de wijde omgeving van Den Bosch gebieden, inclusief Den Bosch zelf, decimeters tot meters onder water staan. Daar mag gebouwd worden mits men daar, vanwege de term ‘kleine opgave’ extra voorzieningen aan de woningen treft.

Waterdieptekaart A. Kans op een waterdiepte > 20cm is kleiner dan 1 op 10.000 jaar. Hier mag gebouwd worden, mits aan de ‘maatlat’ voldaan wordt. de lichtste kleuring begint vanaf 20 cm de Loonse en Drunense duinen staan dan onder water). In Helvoirt en Vught ten Noorden van de N95 staat dan ongeveer 1m water.

Het afwegingskader vindt dat niet erg genoeg voor een aparte vermelding. Er mag gewoon gebouwd worden.

Het opwarmende klimaat maakt de weersfluctuaties steeds extremer, en maakt daarmee de woningbouw moeilijke en duurder. Stopcontacten anderhalve meter boven de grond positioneren (zoals minister Harbers zei bij de aanbieding van de Afwegingswebsite) is niet ingrijpend, drempels en een voorraadje zandzakken en schotten en een tegelvloer en kwetsbare dingen op de eerste verdieping zetten ook niet, maar zowel de woningen als de riolering als de ondergrondse bekabeling op heipalen zetten (voorbeeld ook weer van Harbers) tikt ook in de woningprijs flink aan.

Nog ingrijpender is het voorstel van rijksbouwmeester Francesco Veenstra om de woningbouw op de hoge en droge zandgronden van Oost- en Zuidnederland te gaan concentreren. Met andere woorden: verschuif het zwaartepunt van Nederland ( https://www.ad.nl/binnenland/nederland-moet-groeien-in-het-hoger-gelegen-veilige-oosten-met-volop-ruimte~aa4167f6/243331343/ ).

De aarde in het algemeen, en Nederland in het bijzonder, loopt tegen zijn fysieke eindigheid aan.