Voor de afwisseling een keer goed nieuws.

De Rijksdienst voor Ondernemend Nederland (RVO) heeft een rapport uitgebracht over de economische aspecten van de sector elektrisch vervoer. Dat valt alleszins mee.

Om het mezelf een keer gemakkelijk te maken, heb ik hieronder de samenvatting ervan afgedrukt.

Het rapport is te vinden op www.rvo.nl/actueel/nieuws/elektrisch-rijden-goed-voor-economie-en-werkgelegenheid .

Belangrijkste probleem wordt nog om al die werkgelegenheid met goede technici ingevuld te krijgen.

Rapport Verdienpotentieel Elektrisch Vervoer 2020 – Ontwikkelingen in de Nederlandse EV-sector

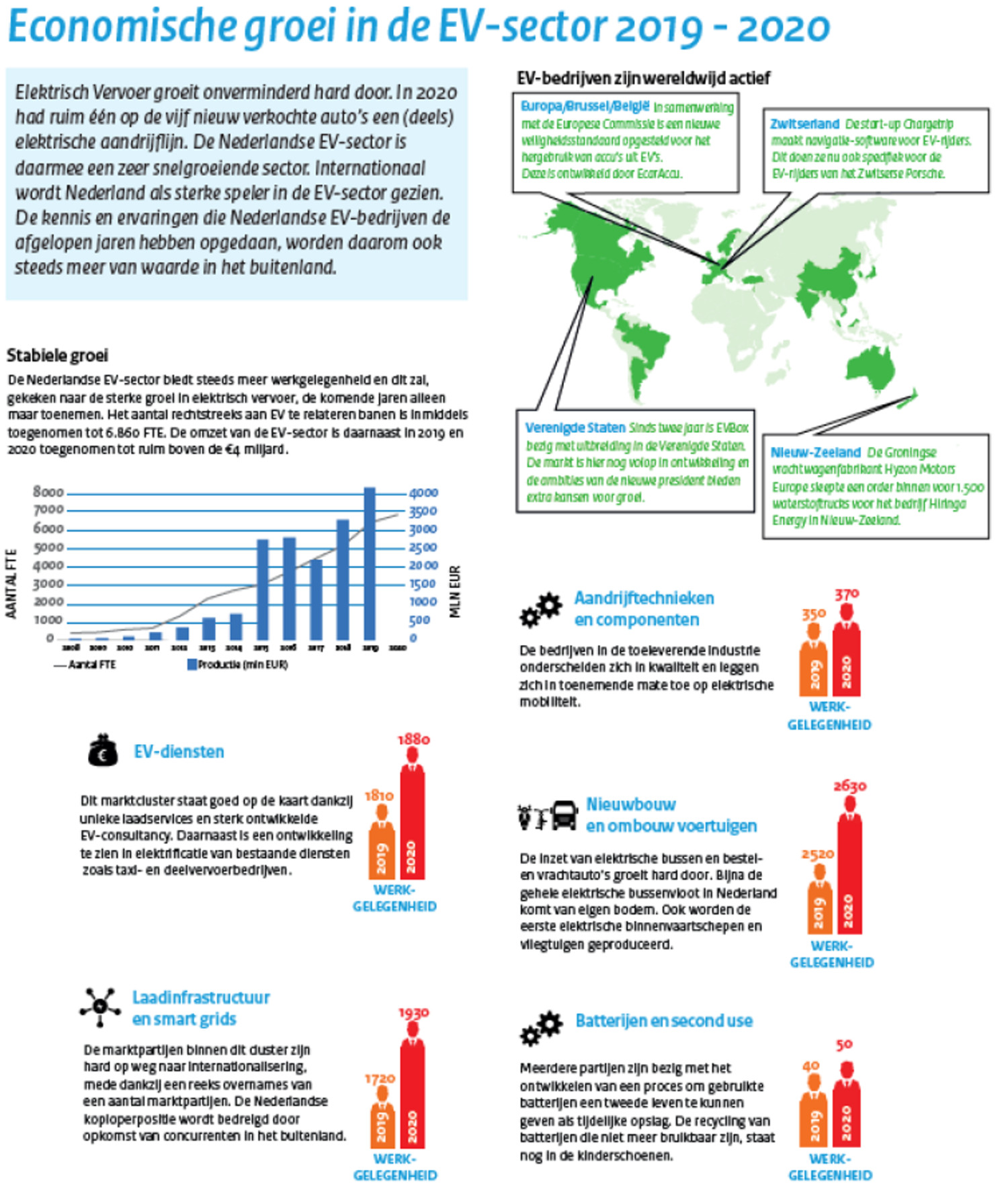

De groei van elektrisch vervoer zet door. Niet alleen voor personenvervoer en bussen, maar ook in de segmenten bestel- en zwaar vervoer is de transitie ingezet. De einddatum voor het uitfaseren van fossiele voertuigen komt in zicht. Dankzij slimme toepassingen en ontwikkelingen in batterijtechnologie blijkt mogelijk wat tot voor kort als verre toekomstmuziek klonk. In Nederland is een sterke bedrijfssector ontstaan rondom elektrische voertuigen. De sector bouwt voort op de kennis en ervaring die het heeft opgedaan in het vroeg volwassen geworden Nederlandse EV-ecosysteem. In 2019 was de sector goed voor productie van 4,2 miljard euro en kende een sterke groei in de werkgelegenheid tot ongeveer 6.800 FTE in 2020.

De EV-adoptie in Nederland in absolute en relatieve aantallen elektrische personenauto’s is niet langer uitzonderlijk ten opzichte van de ons omringende landen. Echter, in deel- en nichemarkten van de logistiek, het OV en de bouw gaat de introductie van elektrische mobiliteit nog steeds sneller dan over de grens. Ook in laadinfrastructuur en innovatie behoort Nederland tot de koplopers van de wereld.

EV-adoptie in Nederland

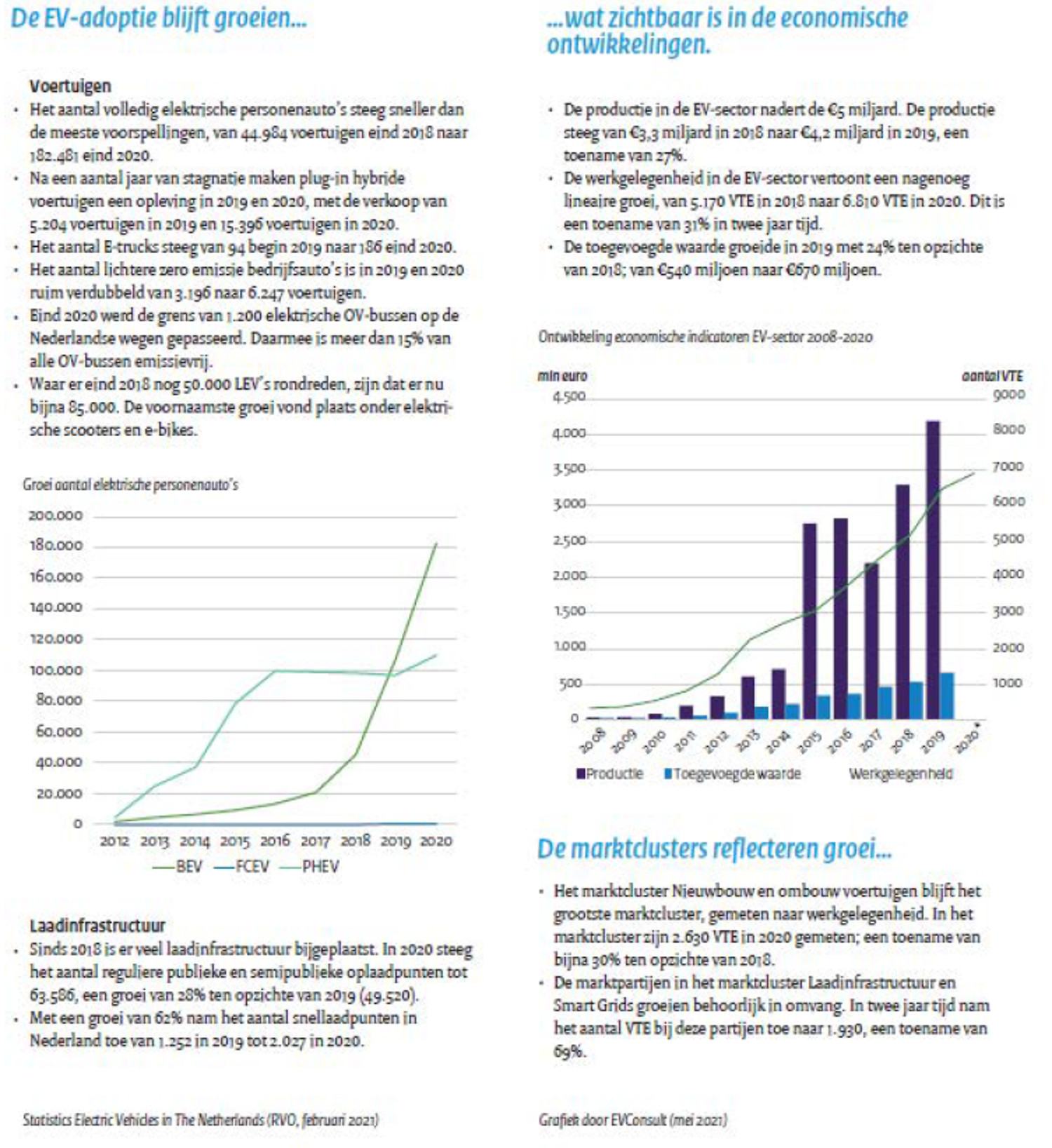

Het aantal elektrische personenauto’s in Nederland neemt met 272.895 volledig en gedeeltelijk elektrische aangedreven voertuigen sneller toe dan de meeste voorspellingen aangaven. Vooral het aantal volledig elektrische voertuigen groeit sterk, van 44.984 personenauto’s eind december 2018 naar 182.481 personenauto’s eind december 2020. Na een aantal jaren van stagnatie maakten plug-in hybride voertuigen een opleving door in 2019 en 2020, met de verkoop van 5.204 voertuigen in 2019 en 15.396 voertuigen in 2020.

Nu bijna één op de vier nieuw verkochte personenvoertuigen in 2020 elektrisch is, neemt de EV-adoptie serieuze omvang aan. Op het totale wagenpark is ongeveer 3,5% van de personenvoertuigen (gedeeltelijk) elektrisch aangedreven. De transitie versnelt, de echt grote aantallen verwachten we in de komende jaren.

De laadinfrastructuur groeit met de voertuigen mee en het Nederlandse openbare laadnetwerk blijft verhoudingsgewijs tot de internationale top behoren. In 2020 steeg het aantal reguliere publieke en semipublieke oplaadpunten tot 63.586, een groei van 28% ten opzichte van 2019 (49.520). Met een groei van 62% nam het aantal snellaadpunten in Nederland toe van 1.252 in 2019 tot 2.027 in 2020.

Economische ontwikkeling EV-sector

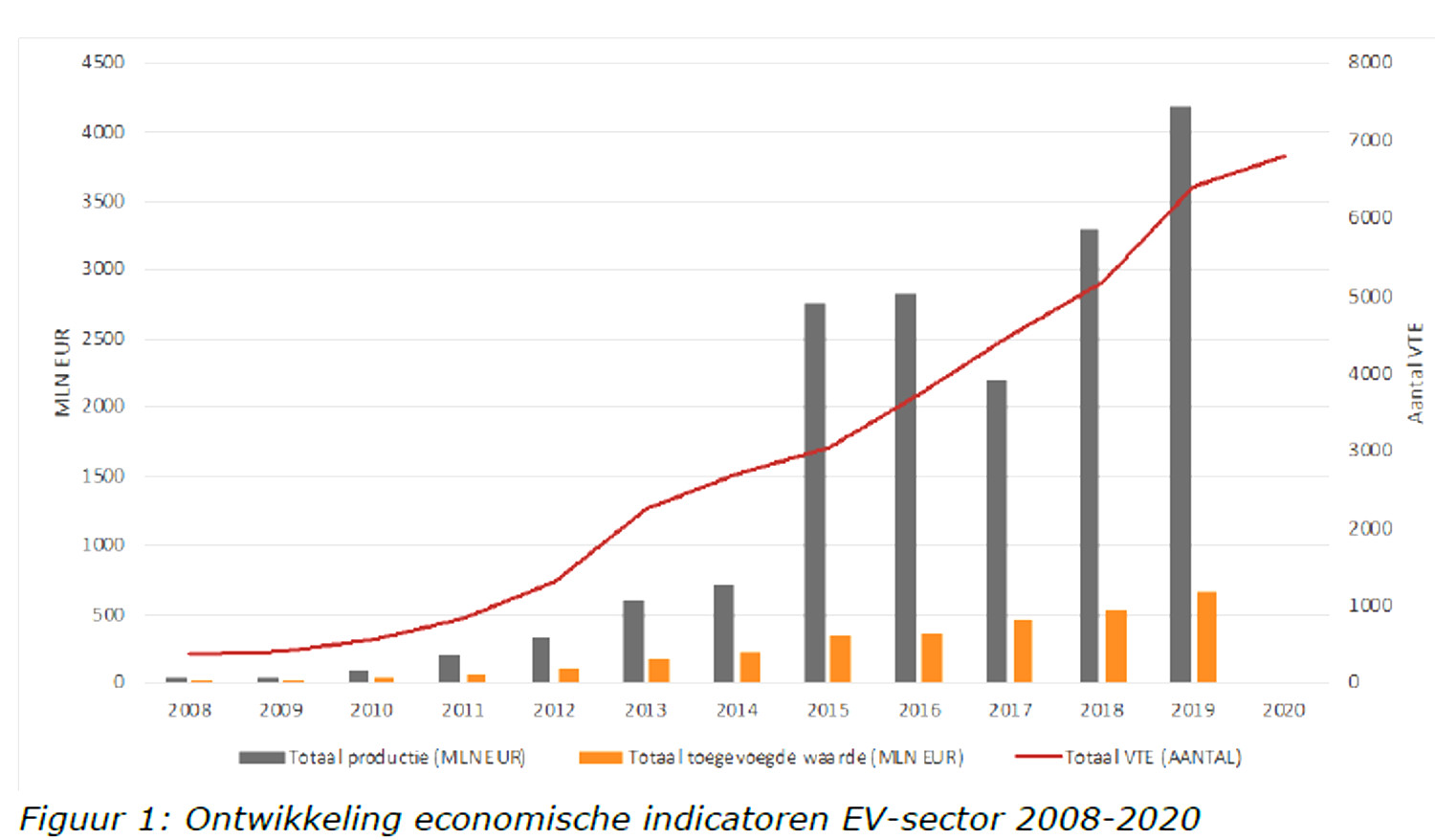

De omvang van alle EV-marktclusters samen steeg van € 3,3 miljard in 2018 naar € 4,2 miljard in 2019, een toename van 27% ten opzichte van het jaar daarvoor. De directe werkgelegenheid in de EV-sector vertoont een nagenoeg lineaire groei, van 5.170 voltijdequivalenten (VTE) in 2018 naar 6.810 VTE in 2020. Dit is een toename van 31% in twee jaar tijd. De toegevoegde waarde groeide in 2019 met 24% ten opzichte van 2018; van € 540 miljoen naar € 670 miljoen.

Ontwikkelingen markclusters

Het marktcluster Nieuwbouw en ombouw voertuigen blijft het grootste marktcluster, gemeten naar werkgelegenheid. In het marktcluster zijn 2.630 VTE vastgesteld in 2020. Dit is een toename van bijna 30% ten opzichte van 2018. Met name in de OV-bussen en zwaar vervoer heeft Nederland met Ebusco, DAF en VDL voorlopers in de EV-sector. Ombouw van voertuigen in nieuwe segmenten op kleine schaal maakt de weg vrij voor productie op grotere schaal.

De EV-partijen in het marktcluster Laadinfrastructuur en Smart Grids groeien behoorlijk in omvang. In twee jaar tijd nam het aantal VTE bij deze partijen toe naar 1.930, een toename van 69%. Dit is de hoogste werkgelegenheidsgroei van alle marktclusters in de EV-sector. De grote leveranciers van laadinfrastructuur werken met partners en investeerders aan een Europees en Amerikaans aanbod en knokken voor marktaandeel. Kleinere partijen differentiëren zich op basis van specifieke laadtoepassingen en doelgroepen.

In het marktcluster EV-diensten zijn in 2020 1.880 VTE vastgesteld. Dit laat een bescheiden groei zien van 15% sinds 2018. Sommige partijen leggen zich exclusief toe op dienstverlening ten aanzien van elektrisch vervoer, anderen breiden bestaande dienstverlening uit. Verschillende elektrische mobiliteitsdienstverleners groeien snel – nationaal en internationaal. Ook IT-dienstverleners voor elektrisch vervoer ontwikkelen zich in hoog tempo, om de volgende fase in de opschaling mogelijk te maken.

Het marktcluster Aandrijftechnieken en componenten laat ten opzichte van de totale omvang van de Nederlandse automotivesector een bescheiden omvang zien. In totaal is de vastgestelde werkgelegenheid 370 VTE in 2020. De sector is goed gepositioneerd om de rap veranderende vraag uit de internationale automotivesector aan te kunnen, maar dit is vooralsnog beperkt terug te zien in de cijfers.

Het nieuwe cluster Batterijen en second use is met 50 VTE bescheiden van omvang. Er zijn verschillende jonge partijen actief in verscheidene onderdelen van de waardeketen van batterijen. De komst van een grote producent gaat vooralsnog aan Nederland voorbij, wat een gemiste kans is voor de Nederlandse maakindustrie.

Uitdagingen EV-sector

De Nederlandse positie in Europa, als het gaat om de relatieve en absolute aantallen elektrische voertuigen, is niet langer uitzonderlijk. De status van de Nederlandse ‘kraamkamer’ voor de jonge innovatieve sector is daarmee aan het veranderen. t Grote (buur)landen als Duitsland, Frankrijk en het Verenigd Koninkrijk kennen een snelle ontwikkeling van het zero-emissie wagenpark. Nederlandse EV-bedrijven hebben zich in de eigen markt in een vroeg stadium kunnen ontwikkelen tot partijen met een volwassen aanbod.

De EV-sector is interessant geworden voor een toenemend aantal spelers. Nu betreden ook veel conventionele partijen en internationale spelers met grote financiële slagkracht de markt. De concurrentie neemt toe. In de komende jaren moet blijken in hoeverre de Nederlandse EV-sector ook internationaal de vruchten kan plukken van de vroeg opgebouwde voorsprong.

Nederland heeft geen grote fabrikant van personenauto’s, maar heeft met producenten van bussen, vrachtwagens, lichte voertuigen en de toelevende industrie een krachtige automotivesector. Dankzij het innovatieve karakter van de sector zijn deze partijen goed gepositioneerd om de omslag te maken naar toepassingen en producten voor elektrische mobiliteit.

De bijna traditionele toename van de verkoop aan het einde van het jaar toont aan dat fiscale regelingen nog een grote invloed hebben op de verkoop van elektrische voertuigen. Als de voordelen te snel worden afgebouwd, kan dat zorgen dat Nederland achteropraakt in de Europese EV-adoptie. De stabiele thuismarkt is tot nu toe een cruciaal voordeel voor de ontwikkeling van de sector gebleken.

Prognose werkgelegenheid EV-sector

In 2015 heeft CE Delft een prognose gemaakt van de werkgelegenheid in 2020. De daadwerkelijke cijfers voor 2020 zoals berekend door het CBS, op basis van de tweejaarlijkse enquête Verdienpotentieel Elektrisch Vervoer, laten zien dat de sector minder hard is gegroeid dan het best guess scenario maar harder dan de conservatieve inschatting. Het aantal VTE in 2020 telt 6.860 VTE.

Door de cijfers voor 2020 te extrapoleren met behulp van groeifactoren gebaseerd op de cijfers van 2015 tot 2020, is de verwachting dat in 2025 de werkgelegenheid in de EV-sector zal zijn verdubbeld ten opzichte van 2020 en een lineaire groei zal vertonen richting 13.625 VTE.